Dissonance? Incohérence? Louvoiement politique? Que de questions sans réponse au sujet des tensions entre les mesures budgétaires et les mesures monétaires visant à alléger les méfaits du confinement sur les opérateurs économiques ! Que dit l’évaluation des politiques publiques en Tunisie ?

Par Dr Moktar Lamari *

Les rares statistiques disponibles au sujet des mesures annoncées par le ministère des Finances de Tunisie (MFT) et par la Banque centrale de Tunisie (BCT) révèlent diverses tensions et incohérences. Des tensions qui minent l’efficacité de ces mesures.

Peu pratiquée en Tunisie, l’évaluation des politiques publiques se distingue de l’audit, du contrôle administratif ou de la «comptabilité de caisse», tant adulée par les experts comptables tunisiens.

Évaluer c’est mesurer l’efficacité et dévoiler l’imputabilité

En démocratie, l’évaluation des politiques publiques questionne systématiquement, et sans tabous, la gouvernance des deniers publics, la performance des mesures et les résultats des programmes impliquant le bien-être collectif. De telles évaluations jugent la pertinence, la conception, l’implémentation, l’efficacité, l’efficience et ultimement les impacts des politiques publiques. Des évaluations qui éclairent la prise de décision, plutôt qu’à stigmatiser et/ou à sanctionner les décideurs.

En annonçant le confinement total et la mise à l’arrêt de l’économie, avec seulement 30% de la force de travail autorisée à travailler, le chef du gouvernement Elyes Fakhkah a annoncé des mesures budgétaires assorties de trois objectifs : i) aucune perte d’emploi, ii) aucune faillite d’entreprise et iii) aucun citoyen laissé pour compte.

Des objectifs utopiques et irréalistes quand on examine les mesures prises pour ce faire! Un écart entre fins et moyens.

Le gouvernement tunisien savait pourtant que la crise économique créée par la pandémie du Covid-19 est la pire de celles qui l’ont précédée, depuis le début du 20e siècle. Une crise opposant frontalement et simultanément un choc majeur de l’offre (production) avec un choc encore plus fort de la demande (consommation, exportation, etc.).

Elyes Fakhfakh, chef de l’exécutif, comme Rached Ghannouchi, chef du pouvoir législatif, déclarent une «guerre totale» contre le Covid-19! Mais, une telle métaphore vise juste à impressionner. Puisque pendant les guerres conventionnelles, les États mettent les moyens requis pour que l’économie continue de fonctionner, en redéployant ses ressources productives, parfois au profit de certains secteurs versus d’autres (armement, alimentation, etc.).

Pendant les guerres conventionnelles, il a y a des armistices des libérations… et des sacrifices partagés. Ce qui n’est pas le cas ici, le gouvernement continue ses dépenses ostentatoires, en poursuivant les nominations de pseudos conseillers avec rang de ministre, et les députes continuent leurs querelles et indécences quotidiennes.

Le seul point positif de la métaphore guerrière, a trait au message voulant tout faire, absolument tout faire, pour protéger la santé des humains, sans les affamer, sans les appauvrir… pour les tuer autrement que par le Covid-19. Les économistes sont donc invités autant que les médecins au front et doivent arrimer nécessairement santé et économie.

Dommage, en Tunisie, les économistes ont été mis à l’écart, pour laisser plus de place aux médecins, et autres tiraillements politiques au somment de l’État.

Les économistes se devaient de faire les bons diagnostics, avant de concevoir et proposer des politiques qui amortissent le choc. Le tout avec des incitatifs calibrés et cohérents, pour relancer la création de la richesse et éviter le pire.

Un diagnostic : «une image vaut mille mots»

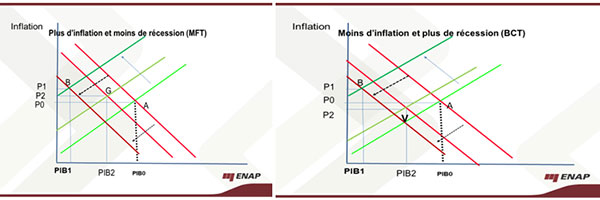

Les externalités négatives de la pandémie Covid-19 peuvent être modélisées, toutes choses étant égales par ailleurs, par deux graphiques qui présentent la production globale (PIB) sur un axe (des x) et l’inflation des prix sur l’autre (axe des y).

Avant la pandémie du Covid-19, l’équilibre entre la richesse créée (PIB) et le niveau des prix était au point A. La pandémie fait chuter la demande globale (suite au confinement et aux pertes de revenu) et reculer le PIB, le ramenant à nouvel équilibre illustré par le point B, dans les graphiques.

Les mesures budgétaires et les mesures monétaires devraient atténuer les impacts du Covid-19, avec à la clef deux scénarios. Le premier prôné par la BCT, et qui refuse mordicus l’inflation, peu importe l’ampleur de la récession (chômage, faillite, pauvreté…). Le deuxième prôné par le MFT qui tente de minimiser la récession, quitte à subir une petite dose d’inflation… et de perte de pouvoir d’achat des salariés et consommateurs. Un trade-off qui n’a pas été correctement négocié au sommet de l’État.

De l’arbitrage entre ces deux scénarios dépendra la réaction de l’économie réelle : récession, chômage, paupérisation, faillite, compétitivité, etc. Le point G du graphique 1 minimise la récession et augmente l’inflation. Le point V privilégie le contrôle de l’inflation, au prix de plus de récession (destruction des emplois et pouvoir d’achat). En somme, il fallait choisir entre le point G et le point V.

La BCT et le MFT avec en arrière-plan le FMI auraient dû négocier cet arbitrage (entre G et V), pour savoir ce qui est plus efficace dans le contexte, au regard des préférences collectives.

Deux tentions et plein d’incohérences

La première tension oppose les mesures monétaires, menées par la BCT, et les mesures gouvernementales menées par le ministère des Finances.

D’un côté, la BCT maintient un taux d’intérêt directeur, très élevé, de 6,75% (7,75 % avant la pandémie), amenant les taux d’intérêt pratiqués par les banques commerciales à 10-12%, alors que les PME sont majoritairement en cale sèche, la demande des ménages est en chute libre, avec pleins de secteurs sinistrés.

Le système bancaire, qui devrait en principe leur donner de l’espoir et des liquidités, tente de leur imposer des intérêts et des frais usuraires, quatre fois plus élevés que ceux appliqués au Maroc et dix fois plus élevés que ceux appliqués en Europe ou en Amériques du Nord.

Plusieurs mesures initiées par la BCT, et mises en œuvre par les banques commerciales s’inscrivent en porte à faux des besoins et urgences exprimés par les entreprises sinistrées : ayant fermé leur porte, ayant perdu leurs contrats, ayant démobilisé leur main-d’œuvre, dilapidé leur savoir-faire. Le FMI et les banques commerciales continuent donc de mener une politique restrictive et, avec des intérêts qui assèchent les liquidités requises par l’économie.

D’un autre côté, le dispositif initié récemment par le MFT pour contrer le Covid-19, apparaît comme un collage de mesures fragmentaires, décousues et ne véhiculant pas de vision stratégique cohérente, ayant des objectifs quantifiés, articulés par un modus operandi et assortis des échéances précises.

À l’évidence, le MFT ne fait que lister des intentions, des orientations, quelques mesures de garanties de prêt, sans modulations et sans plan d’implantation précis. Il est évident que de telles mesures, peu calibrées et peu articulées entre elles, finissent par se vampiriser mutuellement, érodant leur faisabilité et leur efficacité.

La deuxième tension tient au jeu de pouvoir opposant les politiques budgétaires aux politiques monétaires en Tunisie. Cette contradiction, dommageable pour l’économie, saute aux yeux à l’examen des mesures monétaires (BCT) et les mesures budgétaires initiées par le gouvernement.

Les mesures budgétaires initiées sont de quatre types : i) des mesures visant des reports de charges pour quelques semaines, ii) des mesures de garanties de prêts pour les entreprises «jugées» par un comité ministériel, iii) des mesures d’assouplissement diverses (vente sur le marché local des entreprises exportatrices, etc.) et iv) prise en charge de 3% des taux d’intérêt pour les prêts contractés auprès des banques commerciales à des taux dépassant le TMM (taux du marché monétaire).

Au final, le MFT ne procure aucune subvention directe aux entreprises; la rhétorique du soutien est, somme toute sans cash! Rien pour faciliter l’accès aux liquidités pour rallumer les moteurs de la production à la sortie du confinement.

La BCT ne répond pas aux besoins urgents en liquidités. La BCT ne coordonne pas ses mesures avec le gouvernement, se protégeant derrière la Loi 2016 qui institue son autonomie du gouvernement.

La BCT a privilégié les reports des tombées des crédits (en principal et intérêts), pour les entreprises et pour les particuliers. Sinon, toutes les mesures et initiatives sont fondées sur des taux d’intérêt mirobolants et hors de portée des entreprises et des consommateurs.

La BCT continue le maintien d’un taux d’intérêt directeur élevé (trois fois plus élevé qu’au Maroc, au Sénégal…), alors que ce taux est à zéro un partout dans les pays occidentaux (États-Unis, Union européenne, Japon, etc.).

Les mesures monétaires initiées par la BCT restent restrictives et paralysées par les ententes avec le FMI, alors que la politique budgétaire ne fait rien pour dépanner la trésorerie des entreprises par des subventions, des crédits d’impôt et autres incitatifs novateurs utilisés aujourd’hui au Maroc, en Algérie et partout en Europe.

Alors que tous s’attendent que les politiques monétaires et les politiques budgétaires devraient ramer dans la même direction. Peine perdue, les biais idéologiques s’érigent en obstacle infranchissable.

Les biais idéologiques et les diktats du FMI

À la solde du FMI, la BCT met le cap sur la lutte à l’inflation. Le MFT ne fait pas mieux, les caisses de l’État sont exsangues, et les agences de notation (Fitch, Moody’s, Standard & poors) sont aux aguets pour dégrader la notation de la Tunisie, si par hasard le déficit budgétaire se creuse par des gaspillages (de recrutement de fonctionnaires, conseillers, etc.).

L’argument du FMI, et par ricochet, le rationnel monétaire de la BCT, tient au risque de voir le taux d’inflation augmenter davantage.

Et c’est bien là que le bât blesse! Le lien fait entre inflation et taux d’intérêt directeur est fallacieux, il ne tient pas compte du fait que l’inflation en Tunisie est principalement générée par le marché informel, ses «banques clandestines», ses «barons» et «institutions» qui imposent leurs règles monétaires et financières propres. Le marché informel sévit et continue de faire sa loi avec toujours plus de réseaux de blanchiment d’argent, pourtant décriés officiellement par l’Union européenne et d’autres instances internationales.

Du point de vue de la discipline de l’évaluation des politiques publiques (policy evaluation), on est en présence d’un vice de forme conceptuel qui invalide la conception des politiques et contamine le design des programmes publics (policy design).

Simplement dit, presque toutes les mesures initiées par la BCT et par le MFT pour aider l’économie à résister aux méfaits du confinement, qui dure depuis 7 semaines, sont minées par des prémisses économiques non démontrées, non vérifiables, imposées de facto par l’argent distillé au compte-gouttes par le FMI et les bailleurs de fonds liés.

Ce contexte fausse la sélection des meilleures mesures : celles qui sont les plus pertinentes, celles qui sont les plus faciles à implanter (faisabilité), et celles qui ont les meilleurs impacts sur l’emploi, sur la survie des entreprises et la relance économique, post-Covid19.

Ni le FMI, ni la BCT et encore moins le MFT n’ont osé évaluer la relation empirique liant l’inflation et le taux d’intérêt directeur en Tunisie. Une telle évaluation aurait pu élucider les hiatus quant au signe et niveau de signification statistique de la relation entre taux d’intérêt directeur fixé unilatéralement par la BCT et l’inflation en Tunisie post-2011.

La BCT et le FMI donnent l’impression qu’ils pilotent à vue, avec des convictions théoriques plus faciles à dire qu’à observer sur le terrain de l’économie réelle et au jour le jour en Tunisie!

Tous sont prêts à «gober» aveuglément les explications monétaristes qui portent à croire que la légère variation du taux d’inflation des dernières semaines est expliquée par la récente baisse du taux d’intérêt directeur. Des explications qui oublient le rôle du marché parallèle, un marché omniprésent, véhiculé par des mafias, des administrateurs, voire même par des élus politiques qui n’hésitent pas à spéculer sur les denrées alimentaires en contexte de confinement et de blocage des circuits de commercialisation.

Une telle fiction et un tel biais sont remis en cause par des économistes éminents, issus de l’école de pensée du FMI.

Deux citations exprimées par de grands responsables du FMI portent à croire que l’inflation peut, en contexte de crise, devenir une aubaine, une solution et pas un problème.

Dominique Strauss-Kahn, ex-directeur général du FMI, ne tarit pas d’éloges au sujet des mérites de l’inflation en temps de crise. Il s’est exprimé cette semaine (22 avril), dans un article scientifique à paraître dans la revue «Politique internationale», au sujet de la relance de l’économie pendent le confinement lié au Covid-19 : «Bien entendu, une partie du soutien (public pour contrer les méfaits des confinements) finira en hausse des prix. Quand l’offre est contrainte par le confinement, la capacité de production est obligatoirement limitée. Mais cette pression à la hausse des prix, outre qu’elle ne sera pas malvenue par ailleurs, constituera un soutien à l’appareil productif aussi efficace que les mesures financières qui lui seront proposées.»

L’autre point de vue est exprimé par Olivier Blanchard, un macro-économiste mondialement connu, et qui était l’économiste en chef au sein du FMI, recommande aux banques centrales du monde entier de se de défaire de la contrainte monétariste voulant fixer le taux d’inflation à seulement 2%. Il a écrit à ce sujet, suite à la crise économique de 2008-2009 : «The only way (to fight crisis) is higher inflation… If I were to choose inflation target today, I’d strongly argue for 4%, not for 2%». (Le seul moyen (pour lutter contre la crise) c’est une inflation plus élevée… Si je devais choisir un objectif d’inflation, aujourd’hui, je plaiderais fortement pour 4%, pas pour 2%.)

La BCT doit bouger et réviser ses paradigmes, pour des fins d’efficacité économique. Elle doit réviser à la baisse son taux directeur, notamment pour procurer plus de liquidités à une économie exsangue. Et ce qui se passe à la Banque centrale au Liban doit nous alerter sur la nécessité d’une gestion collective des politiques monétaires et initiatives de gouvernance de la BCT.

* Universitaire au Canada.

Donnez votre avis