Suite à la crise de la pandémie de la Covid-19, les pays qui verront leur économie s’amenuiser sont ceux ayant une économie nationale «fragile». C’est le cas en quelque sorte de la Tunisie, qui durant ces dernières années n’a pas réussi à fonder une économie forte et résiliente, et qui aura plusieurs difficultés à se remettre de cette crise sanitaire universelle. Les établissements bancaires, à l’instar des autres acteurs économiques, doivent d’ores et déjà anticiper les éventuels impacts de cette crise et mettre en place des mécanismes pour les atténuer.

La pandémie du coronavirus, qui a débuté en Chine avant de se répandre dans le monde entier semant mort et panique, ne sera pas sans conséquences sur les économies mondiales. Le monde entier (ou presque) a été confiné et l’activité économique a tourné (ou pas) au ralenti.

Les retombées économiques de cette situation commencent à se faire ressentir, et l’impact, non mesurable pour l’instant, variera d’un secteur à l’autre. Mais ce qui est sûr, c’est qu’une crise économique mondiale est inévitable et ses répercussions seront perceptibles longtemps.

Les pays qui verront leur économie s’amenuiser sont ceux ayant une économie nationale «fragile». C’est le cas en quelque sorte de la Tunisie, qui durant ces dernières années n’a pas réussi à fonder une économie forte et résiliente, et qui aura plusieurs difficultés à se remettre de cette crise sanitaire universelle.

En Tunisie aussi, le secteur financier sera très touché par le ralentissement économique

En effet, l’économie tunisienne doit s’attendre à une baisse de l’offre et de la demande, aussi bien interne qu’externe, en lien avec cette pandémie. Ceci aura comme conséquence une flambée des défauts bancaires et une dégradation des agrégats macro-économique, difficiles à chiffrer pour l’instant.

Dans ce contexte austère, les banques tunisiennes, et à travers les mesures exceptionnelles prises par la Banque centrale de Tunisie (BCT) font preuve de solidarité afin d’appuyer les efforts déployés pour faire face à la pandémie de la Covid-19 et en limiter les répercussions économiques et sociales. Autant le dire, le secteur financier sera l’un des plus touchés par ce ralentissement économique aussi bien au niveau de leurs bilans que sur leurs résultats. Les établissements bancaires, à l’instar des autres acteurs économiques, doivent d’ores et déjà anticiper les éventuels impacts de cette crise et mettre en place des mécanismes pour les atténuer.

Ces impacts macro-économiques auront des effets directs sur les modèles de dépréciation et de notation d’autant que les banques tunisiennes font face à un double défi : les effets de la crise de la Covid-19 et l’adoption des normes IFRS en 2021.

Les effets de la crise de la Covid-19 : baisse des revenus et hausse du coût du risque

Impactées directement par les effets de cette pandémie, au même titre que les autres composantes de l’économie, les banques nationales subiront le double effet du fort ralentissement de l’économie d’une part et les impacts des mesures de report des échéances d’autre part.

Les effets attendus de la crise de la Covid-19 sur le secteur bancaire impacteront directement les comptes sociaux des banques par une dégradation de la qualité des portefeuilles à l’actif (hausse des créances douteuses) et une augmentation mécanique du coût du risque (provisions).

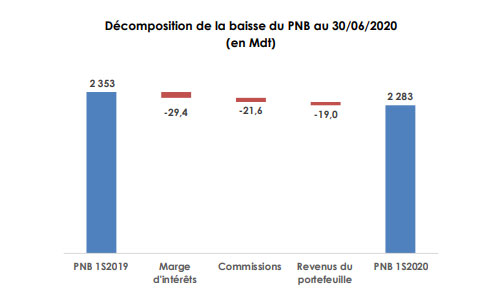

De plus, les effets seront perceptibles au niveau des revenus et du ratio de liquidité. Au niveau PNB, une baisse est attendue sous l’effet de :

•la diminution des produits d’intérêts perçus suite à la baisse du taux directeur de 100 points de base, une baisse qui devrait favoriser la maîtrise des coûts de ressources liés aux refinancements BCT pour les banques;

•la baisse des intérêts perçus liés aux reports des échéances des crédits. Ceci dit, selon les indicateurs d’activité au 30 juin 2020, la plupart des banques (à l’exception de l’UIB, l’UBCI, deux filiales de banques françaises) ont comptabilisé les intérêts et les commissions bancaires courus et non échus au 30 juin 2020 dans les produits d’exploitation bancaire de la période, en attendant la publication par la BCT d’un texte relatif au traitement comptable et à la décision autorisant les opérations de reports des échéances sur les crédits aux particuliers;

•la diminution des commissions bancaires liées aux opérations monétiques du fait direct de l’impact des mesures de soutien à l’économie (DAB, carte, TPE).

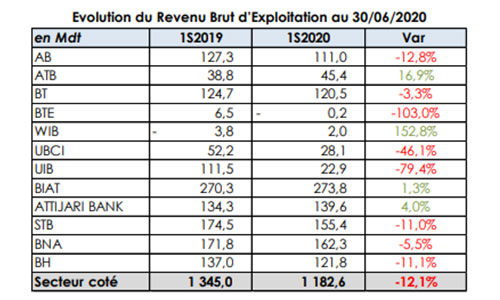

Selon les indicateurs d’activité au 30 juin 2020, et même si les chiffres restent hétérogènes (en termes de comptabilisation des intérêts et des commissions encourues et non échus), la tendance est à la baisse. En plus, les charges opératoires des banques ont connu une nette progression sur le semestre provenant en grande partie des dons effectués au fonds 18-18 Covid-19. D’ailleurs et selon les chiffres au 30 juin 2020, alors que le PNB agrégé des banques cotées a baissé de 3%, le revenu brut d’exploitation (RBE) a reculé de plus de 12%.

Pour les ratios de liquidité, le repli des dépôts des opérateurs économiques touchés par la crise (tourisme, transport, industries mécaniques et électriques, textiles habillement, etc.) et le report des paiements des échéances crée une forte tension au niveau de la trésorerie des banques ce qui pourrait altérer leur distribution de crédits pour les mois à venir. Mais les mesures annoncées par la BCT (pour le refinancement des banques) qui, si elles sont pleinement mises en œuvre, seront en mesure d’atténuer les effets négatifs de la crise du coronavirus sur les banques.

Ceci étant, nous devrons nous attendre à une diminution de la rentabilité des banques, en raison du repli des revenus issus des marges nettes d’intérêts (ces derniers représentent 55% du produit net bancaire) mais aussi de l’accroissement des provisions pour pertes sur prêts.

Selon le dernier rapport de l’agence de notation S&P, suite à cette pandémie «le coût du risque va augmenter passant de 1,2% 2019 à 3,5% en 2022, le ratio des créances douteuses évoluera de 14% en 2019 à 19%/20% à l’horizon 2021-2022, ce qui va entraîner des besoins en provisions supplémentaires se concrétisant par des pertes pour certaines banques. Ceci nécessitera absolument plus de besoin en fonds propres. D’ailleurs, la non distribution de dividendes au titre de 2019 recommandée par la BCT s’inscrit dans ce cadre afin de renforcer les fonds propres des banques d’autant que l’Etat n’ayant pas les moyens de soutenir massivement les banques dans lesquelles il est actionnaire majoritaire (STB, BNA, BH, etc.) et les actionnaires de référence étrangers subissent eux aussi les impacts de cette pandémie.

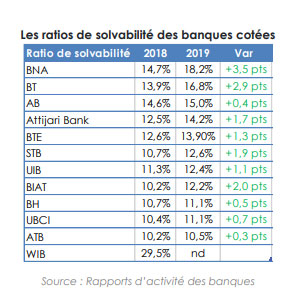

Déjà en 2019, la qualité des engagements de l’ensemble du secteur bancaire a été en détérioration par rapport à 2018 où les créances classées des professionnels ont augmenté de 10,9% à 9 850 MDT alors que les crédits aux professionnels n’ont augmenté que de 4,8%. Ainsi, le taux de CDL est passé de 13,7% en 2018 à 14.5% en 2019.

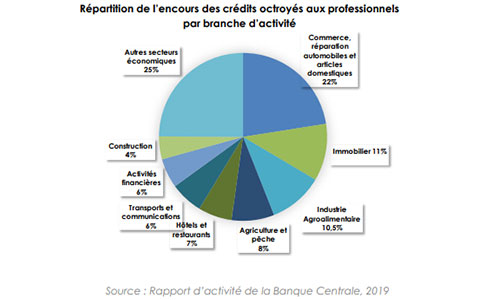

Les secteurs de l’hôtellerie et de la restauration (représentant 6,5% des prêts aux professionnels à fin 2019), du commerce (22,5%), des transports et communications (6,3%) et de l’immobilier (11%) seront les plus touchés par le coronavirus. Selon les chiffres de 2019, ces secteurs affichent déjà les taux de créances litigeuses les plus élevés. La crise touchera également les industries exportatrices à cause de la récession attendue en Europe (-8,7%) notre principal partenaire économique. Les banques tunisiennes les plus engagées dans ces secteurs économiques fortement touchés par la pandémie, devraient subir les effets de la crise plus que celles qui sont plus exposées sur le segment des particuliers.

Les effets des nouvelles taxations : plus de tensions sur la liquidité

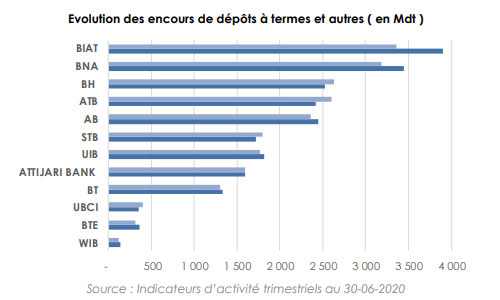

Une des mesures prises par le gouvernement (Jort du 10/06/2020, décret-loi 2020-30) c’est d’augmenter la retenue à la source de 20 à 35% sur les placements à terme qui sont rémunérés à au moins TMM-1%. Une décision qui va sûrement impacter les ressources des banques et notamment leurs ressources stables sous forme de comptes à terme qui s’élèvent à fin juin 2020 à 21.418 milliards de dinars (en repli de 3% par rapport à fin 2019) soit 31,3% de l’ensemble des dépôts des 12 banques cotées contre 33,3% à fin 2019. Une mesure, dont le but est de stimuler l’investissement productif, serait défavorable aux banques puisqu’elle approfondirait la crise de liquidité et pousserait les banques à rechercher d’autres ressources stables (emprunts obligataires, emprunts subordonnés, emprunts extérieurs, la pension livrée, etc.) pour continuer à jouer leur rôle dans le financement de l’économie.

Certes, cette mesure permettrait de réduire les coûts de ressources pour les banques notamment celles qui ont une forte exposition aux dépôts à terme mais altèrera les équilibres bilantiels entre les ressources (dépôts) et les emplois (crédits) selon le type de taux et les échéances (maturités). Ce déséquilibre peut agir sur la stabilité du PNB et par conséquent sur la rentabilité des banques. Cette dernière sera aussi grevée par la contribution exceptionnelle de 2% sur les bénéfices 2020 et 2021 pour les sociétés financières (hors Réassurance).

Les effets de l’adoption des normes IFRS : un changement fondamental

Un autre défi se présente devant les banques tunisiennes, c’est l’adoption des normes IFRS en 2021. Ce changement comptable fondamental est susceptible d’affecter plus particulièrement les banques en raison de la nature de leurs activités de gestion et de transformation des risques. Un défi de taille dans la mesure où la mise en conformité aux normes IFRS et notamment la norme IFRS 9 est un projet complexe. Il ne s’agit pas d’un simple ajustement comptable mais implique de réels enjeux tant sur le plan financier qu’organisationnel et les systèmes d’information. Le volet dépréciation est celui qui sera indéniablement le plus impactant. Ce passage aux normes internationales touchera sensiblement la rentabilité des banques ainsi que leur exigence en capital, sans parler des impacts sur les systèmes d’information, le reporting, la gouvernance des risques…

Même si les impacts ne sont pas encore véritablement connus à l’heure actuelle, et seules les banques restent les plus aptes à estimer le coût du changement de la norme comptable, on s’attend à ce que l’entrée en vigueur d’IFRS 9 entraînera globalement un impact négatif significatif sur le niveau de fonds propres (CET1), du fait d’un niveau de provisionnement beaucoup plus important puisque la banque devrait désormais provisionner dès qu’un crédit est octroyé ( alors qu’aucune provision n’était calculée jusqu’à présent). Ainsi, même un dossier sain fera d’emblée l’objet d’une provision. De plus, l’application d’IFRS 9 est rétrospective et porte donc sur le stock d’actifs financiers que les banques détenaient déjà. Ce nouveau mode de classification donnerait une image plus fidèle de la qualité du portefeuille des banques tunisiennes en captant de nouveaux indices de dépréciation.

Pour l’ensemble des banques de l’Union européenne, le coût de la première adoption (First Time Adoption) d’IFRS 9 avait généralement été estimé ex-ante entre 30 et 50 points de base du ratio d’actions ordinaires et assimilées de T1 (Common Equity Tier 1 – CET1) fully loaded. Selon une étude réalisée en juin 2019, par le cabinet Deloitte sur un échantillon de 17 banques européennes, la première application de la norme IFRS 9 s’est traduite par une baisse du ratio CET1 de la plupart des banques de l’échantillon (13 banques). En moyenne, le ratio CET 1 des banques s’est contracté de 28 bps. Ainsi, la première application de cette norme sur les instruments financiers s’est traduite par une baisse moyenne des capitaux propres comptables de 1,3 milliards d’Eeuros. Au Maroc, le passage à la norme IFRS 9, en 2018, a induit une augmentation de 32% des provisions et une baisse de 9% des fonds propres pour les banques cotées.

Pour ne pas trop mettre les banques sous pression, la BCT pourrait opter pour la méthode douce à l’instar de sa consœur Bank Al-Maghrib et aussi les régulateurs européens. En effet, les autorités réglementaires, européennes et marocaines, ont mis en place des mesures transitoires optionnelles afin de limiter les impacts négatifs de la mise en œuvre de la norme IFRS 9 sur les ratios de solvabilité des banques. Les banques qui y ont recours étaleront l’impact de la hausse des dépréciations du fait de la mise en œuvre d’IFRS 9 sur cinq ans afin d’éviter les violations immédiates des exigences réglementaires minimales.

En Tunisie, la BCT procèdera à une évaluation avec les établissements concernés sur l’impact de la norme sur leurs comptes d’exploitation. Difficile à ce stade d’avoir une idée précise de son ampleur. Mais de l’avis de certains banquiers, il ne devrait pas être sans conséquences sur l’activité de distribution de crédit, dans la mesure où les banques pourraient se montrer davantage sélectives et plus regardantes, notamment pour les dossiers les moins bien notés. Un challenge laborieux dans un contexte économique national et international, le moins qu’on puisse dire, difficile après la crise du Covid-19. Pour les banques filiales de banques étrangères (UIB, UBCI, Attijari Bank etc.), l’exercice du passage aux normes IFRS est moins ardu que pour les autres banques puisqu’elles effectuent déjà, pour les besoins de la consolidation avec leurs mères, le reporting des états financiers en normes IFRS.

Comportement boursier et opinion :

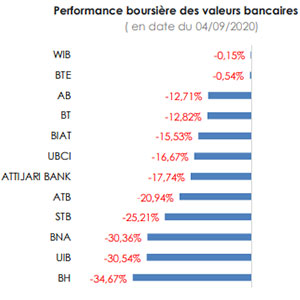

La conjonction de tous ces éléments avec une conjoncture économique très difficile et une situation politique instable, a été fortement relatée sur la valorisation boursière des banques cotées. En date du 04/09/2020, l’indice des banques affiche un repli de 19% (vs +0.9% une année auparavant) depuis le début de l’année contre une baisse de 4.94% pour le Tunindex. À cette date, toutes les banques cotées affichent un rendement des cours négatif et dans la majorité des cas une baisse à deux chiffres.

Certes que les valeurs bancaires ont connu une forte correction boursière par rapport au reste des valeurs cotées et que leurs valorisations ont baissé à des niveaux forts attractifs malgré que certaines banques restent tout de même résilientes avec un business model bien solide, mais face à l’incertitude économique (TMM, investissement, chômage, etc.), la mouvance fiscale, l’inévitable besoin de recapitalisation pour la plupart pour faire face aux exigences des normes IFRS, nous pensons que les valeurs bancaires resteront encore sous pression à court et moyen terme.

Donnez votre avis