بقلم:وليد البلطي

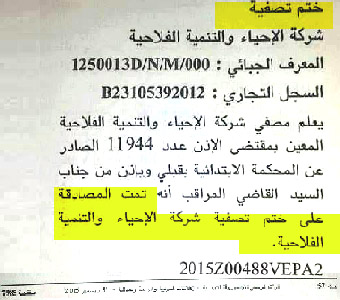

صرح الأستاذ المحترم السيد نزار عياد لجريدة الشروق ان المتصرفين في الضيعة الفلاحية في جمنة لم يكونوا سوى جمعية بل أسسوا شركة تحت إسم تجاري « شركة الاحياء والتنمية الفلاحية بجمنة « معرفها الجبائي 1250013/D مسجلة بالسجل التجاري لدى المحكمة الابتدائية بقبلي تحت عدد B23105392012. ،مفيدا في نفس السياق أن رئيس جمعية حمايات واحات جمنة المسمى الطاهر الطاهري هو أحد المساهمين في هاته الشركة ،متسائلا في شأن آداء الشركة المذكورة لأداءاتها الجبائية من عدمها ة متحملة لأعبائها الاجتماعية تجاه العاملين معها.

و في هذا الصدد، وبما أن البحث عن الحقيقة مهمة لا يتقنها الكثيرون بحثت عن الحقيقة فكانت كالتالي:

– تتكون الشركات الفلاحي طبق مجلة الشركات التجارية على أن يتم ادراج الترخيص المسند لها في ممارسة النشاط الفلاحي من وكالة النهوض بالاستثمارات الفلاحية و الذي يتم اسناده على ضوء خارطة استثمار مصحوبة بعقد كراء لقطعة أرض فلاحية مسجل بالقباضة المالية مرجع النظر الترابي وذلك حتى يتسنى للشركة الفلاحية الانتفاع بالامتيازات و الإعفاءات الجبائية طبقا لما تم التنصيص عليه بمجلة تشجيع الاستثمارات الصادرة بالقانون عدد120 لسنة 1993 بتاريخ 27 ديسمبر 1993 قبل تنقيحه بحيث تكون الشركة المعنية موضوع تصريح الاستاذ المحترم نزار عياد قد تقدمت ضمن وثائق التكوين بعقد كراء قطعة أرض فلاحية ،لا يمكن أن تكون القطعة المذكورة موضوع قضية جمنة هي نفس القطعة التي تستغلها الشركة الأنفة الذكر ،ذلك أن العقار الفلاحي التابع لملك الدولة الخاص المعروفة بـ”حميدان وجزء من سكاست” و بالغ مساحته 111 هك و14 آر ،و المرسم بالسجل العقاري تحت عدد رسم عقاري 71 س 2 صفاقس لا يمكن تسوغه من قبل الشركات الفلاحية الى باستيفاء الشروط المنصوص عليه بالقانون عدد 21 لسنة 1995 مؤرخ في 13 فيفري 1995 يتعلق بالعقارات الدولية الفلاحية،كما تم تنقيحه بالقانون عدد 21 لسنة 1995 و القانون عدد 48 لسنة 1996.

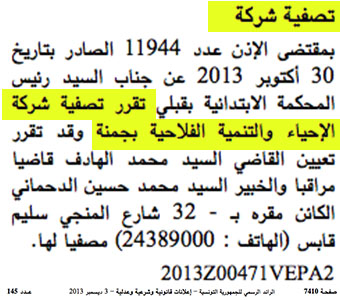

– شركة الاحياء والتنمية الفلاحية بجمنة يترأسها السيد عبد المجيد بن محمد بن حمادي كرئيس مدير عام بوصفها شركة خفية الاسم ،منذ بداية نشاطها القانوني طبقا للسجل التجاري في 17/05/2012 بحيث أن فرضية وجود حسابات هي شبه مستحيلة ،هذا و لئن كان رئيس جمعية حماية واحات جمنة من أحد المساهمين في الشركة المذكورة على فرضية أن الشركة كانت تستغل الواحات من وراء الجمعية، فكيف لهاته الشركة أن تصدر في شأنها محكمة قبلي قرار عدد 11994 بالمصادقة على أعمال تصفيتها علما أن قيمة محصول الواحات المستغلة على خلاف الصيغ القانونية من قبل الجمعية ،هي مبالغ مهمة (حسب ما تم نشره بالرائد الرسمي للإعلانات القانونية عدد 157 الصادر في 31/12/2015)..

و في الختام،جمعية واحات جمنة تأسست بتاريخ 20 مارس 2012 و أدرج اعلانها بالرائد الرسمي للإعلانات القانونية و الشرعية و العدلية عدد 34 بالصفحتين 1763 و 1764،قد استغلت الأرض الدولية الفلاحية على خلاف الصيغ القانونية و لئن نجحت في استثمارها ،فإنها خالفت الأهداف التي بعثت من أجلها منذ سنة 2012 و أهمها ” – التصدي للتخريب الممنهج لأديم الأرض و الوقوف بكل جدية ضد ظاهرة الاستلاء على الأراضي” محملا المسؤولية في ذلك الى السلط الجهوية المتغافلة منذ سنة 2012 و كاتب العام الحكومة الذي يظلع بسلطة المراقبة حسب ما نص عليه المرسوم عدد 88 لسنة 2011 و الأحزاب السياسية المنساقة وراء الظاهرة على قوله سبحانه و تعالى ” وَكُنَّا نَخُوضُ مَعَ الْخَائِضِينَ”،منتظرا بفارغ الصبر حكومة السيد يوسف الشاهد حلها لتطويق الأزمة و فرض هيبة الدولة بالرغم من الإخلالات الإجرائية التي شابت خطوات السيد كاتب الدولة لأملاك الدولة في استرجاع العقار و جميع المبالغ لا بإصدار بطاقة الزام تتضمن محصول 2016 علاوة على ان ذات البطاقة لم يتم امضائها من قبل شخص المكلف العام بنزاعات الدولة و مع انعدام ثبوت الدين ، يجعل بطاقة الإلزام محل طعن أمام الدوائر القضائية المختصة. وهنا تهان الدولة ..

…………………………………………………………………………………….

** المواقف والأفكار التي تنشر في قسم “أفكار” لا تلزم إلا أصحابها ولا يعني نشرها من قبلنا تبنينا لها بأي صفة من الصفات .

شارك رأيك