Pour maîtriser l’inflation, la Banque centrale de Tunisie (BCT) recourt principalement à l’outil du taux directeur qu’elle a augmenté à plusieurs reprises pour atteindre 8%, le 28 novembre 2024, soit le niveau le plus élevé depuis au moins 2006, et ce en suivant le principe de Fisher qui date de 1911.

Atef Hannachi *

Toutefois, ce mécanisme a abouti à des effets néfastes sur l’économie tunisienne, où le recours au crédit bancaire constitue la principale source de financement que ce soit en matière d’investissement ou de consommation. Aussi la baisse des investissements a-t-elle ralenti la croissance économique.

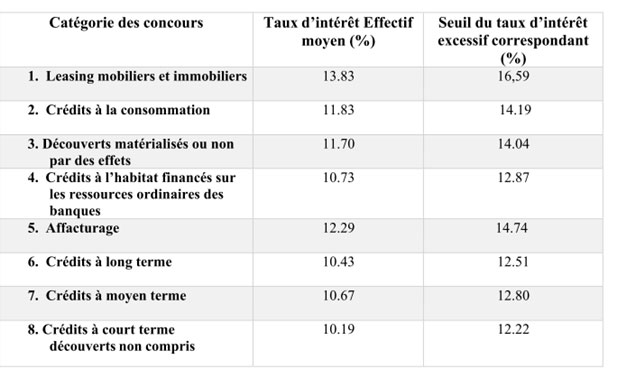

Actuellement, le taux effectif global pour la majorité des catégories de crédit dépasse les 10% et ce détaillé comme suit :

Même la formule de bonification de crédit d’investissement par l’Etat n’a pas favorisé l’investissement, étant donné la complexité des procédures.

Cette situation a ralenti le recours au crédit par les opérateurs et une récession de l’encours de crédit à l’économie.

On se demande pourquoi la BCT ne cherche-t-elle pas d’autres moyens pour contrôler l’inflation, d’autant que l’augmentation du taux d’intérêt directeur a des effets néfastes sur l’économie.

On sait, par ailleurs, que les banques centrales peuvent avoir aussi comme objectif de soutenir la croissance économique. Cet objectif peut être atteint en même temps que la stabilité des prix, on parlera alors d’un mandat dual (ou double mandat) comme celui de la Réserve fédérale américaine : lutter contre l’inflation tend à réduire la croissance économique et soutenir la croissance tend à créer de l’inflation.

Toutefois, il existe des moyens non-traditionnels pour lutter contre l’inflation tous en favorisant la croissance surtout en Tunisie où le recours à la dette bancaire pour l’investissement est primordial surtout en période de crise comme le cas de la Tunisie

Nous identifions quatre instruments :

1- Racheter des obligations de l’Etat : la banque centrale achète massivement sur les marchés financiers des actifs dont principalement des obligations émises par les États. Elle favorise ainsi directement ou indirectement la relance de la demande en soutenant la politique fiscale et permet de faire baisser les taux d’intérêt. Par exemple, la BCE a acheté pour près de 3 milliards d’euros d’actifs.

2- Assouplir les garanties acceptés des institutions de crédit : La banque centrale peut également, avec un assouplissement qualitatif (qualitative easing), modifier la qualité des collatéraux qu’elle accepte lors de ses opérations. Les institutions financières détentrices d’actifs à risque, c’est-à-dire dont la probabilité de défaut est élevée comme ce fut le cas des obligations de l’État grec pendant la crise de la dette souveraine, se voient dans l’impossibilité d’émettre de nouveaux prêts. En échangeant ces actifs contre de la liquidité, ces institutions peuvent à nouveau émettre des crédits aux agents économiques.

3- Favoriser le refinancement auprès de la BCT : la banque centrale peut mettre en place des taux d’intérêt négatifs lors de ses opérations de refinancement comme ce fut le cas au Danemark dès juillet 2012. Les banques sont ainsi rémunérées lors de leurs emprunts, favorisant l’émission de crédit.

4- S’appuyer sur une communication adéquate : en transmettant aux agents économiques des informations sur sa politique monétaire future, la banque centrale est mieux à même de faire baisser les taux d’intérêt sur le moyen et long terme.

Malheureusement, la BCT elle utilise uniquement le modèle classique du taux directeur pour contenir l’inflation sans se soucier de la croissance qu’elle ralentit ainsi. Elle serait mieux inspirée d’étudier les autres méthodes de contrôle de l’inflation sans freiner la croissance comme elle fait depuis plusieurs années.

* Expert comptable.

Donnez votre avis