Pour aider à dépassionner la controverse suscitée par le départ forcé de Chedly Ayari, il convient de faire le bilan de sa gestion de la Banque centrale de Tunisie.

Par Asef Ben Ammar, Ph.D *

Depuis quelques mois déjà, Chedly Ayari (84 ans) est sur la sellette. Et il fait ses adieux à ses fonctions, comme gouverneur de la Banque centrale de la Tunisie (BCT).

L’homme a démissionné, hier, mercredi 14 février 2018, et cela lui a évité le vote de confiance de l’Assemblée des représentants du peuple (ARP), qui était prévu aujourd’hui. L’Assemblée devra, cependant, entendre son successeur désigné, Marouane El Abassi, et lui voter la confiance, cet après-midi, et ce en conformité avec la constitution (article 78).

Le limogeage de M. Ayari interpelle plusieurs sensibilités politiques, rappelle plusieurs alliances controversées et ravive des tensions se rapportant à ses performances à la tête de la BCT, ainsi qu’aux enjeux qu’ils lèguent pour son successeur.

Quel contexte et quel bilan

La polémique liée aux circonstances et à la manière dont Youssef Chahed a limogé Ayari, et «réglé son compte», n’est pas du goût de tout le monde, au sein du gouvernement, tout comme dans les médias.

Pour aider à dépassionner la controverse, il convient de faire le bilan des réalisations de ce gouverneur ayant géré la BCT, durant 5 ans et demi. Un tel bilan est aussi nécessaire pour mieux comprendre l’état des lieux des indicateurs monétaires, et surtout mieux relativiser la valeur ajoutée et le legs que laisse Ayari à la BCT, à un système monétaire exsangue et à une transition démocratique, incapable d’honorer ses promesses économiques, malgré ses 7 ans d’existence.

Quatre indicateurs clefs sont examinés de façon longitudinale, chiffres à l’appui ! Il s’agit des principaux indicateurs monétaires et financiers relevant de la compétence et de l’action de la BCT, sous la gouverne de Chedly Ayari, un docteur en économie, formé dans la pure tradition française de l’économie politique des années 1960. Rappelons que ce dernier a pris le relais à Mustapha Kamel Nabli, un docteur en économie formé dans les plus prestigieuses universités américaines et dans le sillage de la pensée néo-classique et monétariste (de Friedman, Lucas, etc.).

Pour faire ce bilan, regardons le mandant que confère la loi sur la BCT au gouverneur en charge. Celui-ci agit par l’intermédiaire des leviers de la politique monétaire à procurer au système monétaire trois stabilités : la stabilité des taux d’intérêt, la stabilité du taux de change (dinar) et la stabilité des prix (inflation). En même temps, le gouverneur de la BCT devait concourir aux politiques économiques en appuyant le triangle keynésien, à savoir la croissance, le plein emploi et les équilibres extérieurs (balance commerciale, garantie de la dette, devises, etc.). Dans tous les cas, la BCT devrait garder son indépendance du gouvernement (et des clivages politiques) et ne doit pas interférer dans les politiques budgétaires.

Que disent les chiffres ?

1- Taux directeur. Ce taux fixé par la BCT devrait tenir compte du contexte et des besoins du système monétaire, notamment quand il est question de l’équilibre du marché, des transactions interbancaires, d’incitation à l’investissement ou d’intéressement des épargnants. Plus le taux directeur est bas, et plus la BCT est en faveur de l’investissement et de la relance économique. Sous la gouverne de C. Ayari, le taux directeur est passé de 3,75% (avant sa nomination) à 5% aujourd’hui (à 5,75% si on utilisait le taux du marché monétaire-TMM- comme proxy). Le même taux est de 2,25% au Maroc, et de 2,5% dans l’ensemble des pays de la Zone Franc. A ce sujet, le message véhiculé par de la BCT, sous la gouverne de Ayari, a été très mal accueilli par les investisseurs qui auraient aimé investir avec des taux d’intérêt moins répressifs (presque 9%= TMM+3%).

Comme mentionné dans le tableau 1, le taux directeur est passé sous la gouverne de M. Ayari à 5,5%, après avoir été stable à 3,5% pendant une bonne période.

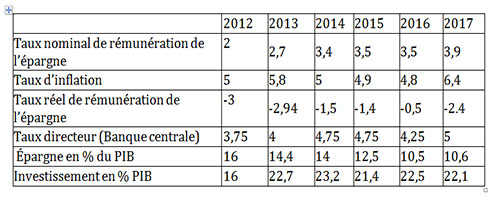

Tableau 1: Indicateurs et agrégats macroéconomiques entre 2012 et 2017 (BCT et INS).

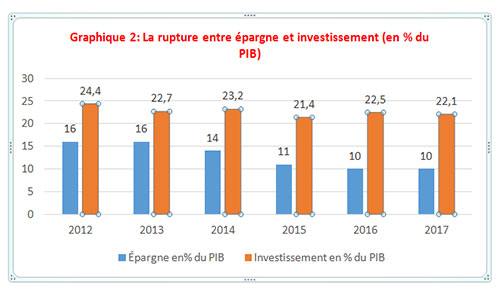

2- Épargne. Le taux nominal de la rémunération de l’épargne est passé de 2% à 3,9% (en 2017). Mais, si on tient compte de l’inflation (voir ci-dessous), le taux réel de rémunération de l’épargne est devenu négatif, le long de la période de gouvernance de M. Ayari (2012-2017). Et cela constitue, une très mauvaise nouvelle, pour les épargnants, pour qui l’épargne est devenue une «économie à perte». Tout compte fait, et dans le contexte, les données montrent que sous la gouverne de Ayari, une rupture a été observée au sein du couple épargne-investissement. Le couple passe par une situation tendue, et ce depuis 2012.

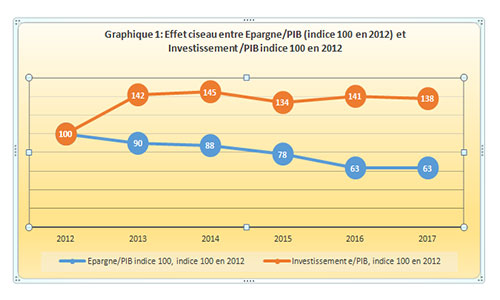

Dans le seul pays rescapé du printemps arabe, l’épargne et l’investissement ne font plus bon-ménage ! Et pour cause, alors que l’économie tunisienne cherche désespérément des investisseurs et des investissements, l’épargne agrégée se recroqueville et se thésaurise de plus en plus, tournant le dos au système bancaire, et défiant même les politiques monétaires de la Banque centrale de Tunisie (BCT).

Du jamais vu en Tunisie, l’épargne et l’investissement se boudent mutuellement : l’investissement n’arrive plus à se financer correctement en intéressant suffisamment l’épargne ; et cette dernière fait la belle, étant plus convoitée par des interactions informelles non seulement au sein de l’économie souterraine, mais aussi par de nouveaux produits d’une finance islamique qui s’impose à grande échelle en Tunisie.

Pour preuve, jour après jour, on constate que l’épargne et l’investissement évoluent en ciseau, chacun dans sa direction. Alors que l’épargne pique du nez, les besoins en investissements peinent à sortir la tête de l’eau. Un «effet ciseau» qui persiste et qui se creuse depuis 2011, à la grande surprise des observateurs de l’économie du seul pays rescapé du printemps arabe.

3- Inflation. Le taux d’inflation est resté relativement élevé proche de 5% (alors qu’il devait être en deçà de 2%). Il est parti à la hausse ces derniers mois. Ce qui n’est pas de nature à rassurer les salariés qui voient leur pouvoir d’achat se dégrader jour après jour, l’augmentation des prix étant plus forte que les augmentations des salaires (pour ceux qui travaillent et qui sont salariés).

Durant le mandat de Ayari, l’inflation a rongé le pouvoir d’achat et a alimenté la grogne sociale, et quoi qu’on en dise, la politique monétaire n’est pas la seule en faute, puisque les politiques budgétaires et fiscales ont dérapé en même temps, par la suite d’une indiscipline budgétaire qui ne ce cesse de caractériser la gouvernance du pays, mettant en cause sa stabilité politique et sociale.

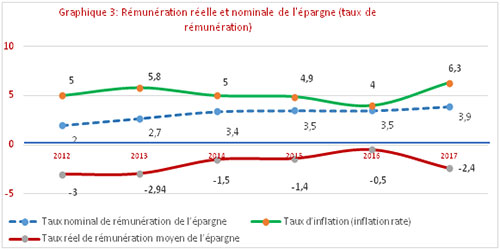

L´inflation est actuellement de l’ordre de 6,5% (INS 2017), et la rémunération moyenne de l’épargne est restée en-deçà de 3% (fin 2017), les épargnants se trouvent à épargner à perte, avec une rémunération de l’épargne à taux net négatif (3-6,5=-2,5%). Avec de tels résultats, l’épargne est déroutée de facto vers les circuits informels et extrabancaires, grugeant au passage à plus de 40% des devises en circulation (notre estimation). Une telle inflation pénalise surtout les chômeurs et les employés non syndiqués (ceux qui n’ont pas des augmentations salariales négociées).

La politique monétaire menée sous la gouverne de M. Ayari a généré une situation inusitée qu’on résume dans le graphique 3. En plaçant leur épargne sur un compte d’épargne (compte d’épargne-logement), les épargnants sont rémunérés avec un rendement réel moyen négatif, puisque le taux d’inflation moyen constitue presque le double du temps de rémunération moyen de l’épargne. Avec des rendements négatifs, l’épargnant préfère thésauriser son cash plutôt que de le confier à un système bancaire, peu rassurant et surtout gangrené par la corruption, les collusions et les déficits accumulés depuis le temps du régime de Ben Ali.

4- Dinar. Le dinar tunisien (taux de change) a connu sous la gouverne de M. Ayari sa pire dévalorisation en si peu de temps. En juin 2012, l’Euro s’échangeait à 1,93 dinar tunisien, en janvier 2018, il s’échangeait à 3 dinars tunisiens. Face aux devises étrangères, le dinar aurait perdu 40% de sa valeur, et la chute continue sans cesse, suite aux engagements pris envers le FMI, par la lettre d’intention consignée par Chahed et Ayari le 29 mai 2017.

En même temps, les déficits commerciaux se creusaient de manière continue et la dévaluation du dinar n’arrive plus à impacter le déficit, tellement le marché informel a pris de l’ampleur et a mis la main sur l’essentiel des devises en circulation dans le pays. La BCT a perdu son contrôle sur au moins 45% de la devise en circulation et elle n’arrive plus à mobiliser la devise nécessaire pour financer les importations pour un seuil minimum de 90 jours. Les dotations actuelles ne peuvent financer que 75 jours d’importations, et la situation risque de se détériorer davantage.

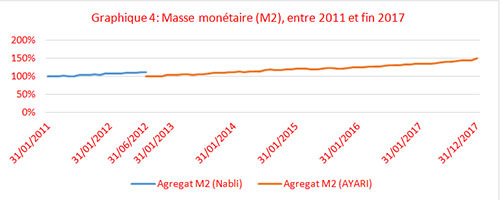

5- Masse monétaire. Durant le mandat de M. Ayari, la politique monétaire a été plutôt erratique alternant «accommodation» et «répression». En symbiose avec les directives de l’actuel ministre des Réformes économique, la BCT a mené une politique monétaire chancelante, en conformité du concept «stop & go». La politique monétaire de la BCT alterne donc la planche à billets (offrir au gouvernement la monnaie pour honorer ses promesses électorales), aux « «restrictions» inexpliquées, en appuyant abruptement sur les freins, et décréter par exemple un taux directeur qui défie le bon sens. Comme indiqué dans le graphique suivant, la masse monétaire (M2 mesurant la monnaie en circulation et les dépôts à vue ou inférieurs à 2 ans) a connu sous le règne de M. Ayari une augmentation de presque 68% (en cinq ans), alors que le taux de croissance moyen interannuel n’a pas dépassé le 1,5%. Une énorme aberration qui implique non seulement la responsabilité de M. Ayari, mais aussi celle de l’actuel ministre des Réformes économiques.

Aujourd’hui, la situation reste préoccupante puisque le taux moyen du marché monétaire est de l’ordre est désormais de 5,6%, alors que partout dans le monde, les Banques centrales jouent l’accommodement et vont jusqu’à prêter à des taux nuls (voire négatifs) : au Maroc avec un taux de 2,25%, au Sénégal un taux de 2,5%, dans les occidentaux avec des taux inférieurs à 1,3%. C. Ayari a été aussi pris au piège des diktats du FMI qui ajoute du sien, expérimentant de nouvelles approches et «recettes monétaristes», pariant exclusivement sur la dévaluation continue du dinar. Le tout prôné comme «remède de cheval» contre l’explosion de la consommation des ménages et contre l’amplification des revendications sociales.

En guise de conclusion, on ne peut s’empêcher de noter que si le sort de Ayari est déjà scellé, son bilan et son legs sont loin d’être positifs pour l’état actuel du système monétaire de la Tunisie post-2011.

Le prochain gouverneur doit relever les nombreux défis et les bombes à retardement légués par le gouverneur partant.

Le nouveau gouverneur doit disposer des compétences additionnelles, celles qui ont manqué à son prédécesseur. Il doit honorer l’indépendance acquise par la BCT des pouvoirs gouvernementaux et politiques. Un gouverneur efficace et rassurant doit aussi prendre ses distances des organismes internationaux qui ne sont pas toujours, sans intérêts et motivations propres en venant conseiller la politique monétaire tunisienne.

Plus important encore, un gouverneur talentueux et digne de confiance doit disposer d’une vision monétaire et économique, qu’il doit expliciter et faire valoir publiquement aux investisseurs et aux acteurs socio-économiques. Un comité d’expert doit explorer plusieurs candidatures et proposer aux parlementaires une liste d’au moins trois candidats compétents et d’obédiences théoriques différentes (monétarisme, keynésianisme, etc.). Le processus de recrutement du gouverneur de la BCT doit être dépolitisé et fondé sur des processus d’évaluation par les pairs.

* Analyste en économie politique.

Donnez votre avis