Alors que l’économie tunisienne subit la pire récession de son histoire, la Banque centrale de Tunisie (BCT) s’enfarge dans une politique monétariste résolument contre cyclique, austère et axée sur un taux d’intérêt directeur exagérément élevé (7,75%-6,75%). Pour se justifier, la BCT met en cause une inflation «dévastatrice». Le seul hic, c’est que le taux d’inflation en Tunisie est surestimé et instrumentalisé politiquement ! Décryptage…

Par Moktar Lamari, Ph. D.

Commençons par le début! C’est normal que la BCT, comme toutes les autres banques centrales, ait pour mandat principal de maintenir la «stabilité des prix». Une telle stabilité est fort utile, puisqu’elle préserve la cohérence des prix relatifs et permettra aux prix de jouer leurs rôles, en tant que véhicules d’allocation optimale des ressources rares et en tant que levier de rétribution de l’effort productif dans une économie concurrentielle et compétitive.

Mais dans les faits, la stabilité des prix, ambitionnée par la BCT tout comme par les autres banques centrales, signifie par convention un taux d’inflation avoisinant les 2% par (et pas 0%). Pourquoi? Chercher l’erreur!

Stabilité des prix avec un taux d’inflation de 2%

La réponse est simple : les économistes spécialistes des politiques monétaires s’entendent pour dire qu’un taux d’inflation médian avoisinant les 2% par an permet d’atteindre l’objectif de la stabilité des prix. Ils reconnaissent implicitement une marge d’erreur dans l’estimation de l’inflation de l’ordre de plus 2% par an, en moyenne.

Sur un autre plan, la surestimation des taux d’inflation est surtout liée à l’indice des prix de la consommation (IPC). Les débats à ce sujet ne sont pas nouveaux. Ces débats prennent ancrage dans un célèbre rapport produit une commission du Sénat américain présidée par M. J. Boskin (2006).

Boskin, un économiste américain, démontre que l’IPC américain surestimait l’inflation de 1,1% par an. En Europe, comme dans la plupart des pays de l’OCDE, on reconnaît l’existence d’une marge d’erreur surestimant le taux d’inflation de presque 1% par an. Et des corrections ont été faites de façon concertée pour fiabiliser et harmoniser ces estimations dans les pays développés.

En Tunisie, la surestimation du taux d’inflation est techniquement liée à des difficultés d’identification, de pondération et de modélisation d’un panier type de biens et services à considérer dans le calcul de l’IPC.

Les erreurs de surestimation sont d’ordres statistiques et économiques.

Pour l’aspect statistique, les marges d’erreur sont d’abord liées à la population interrogée par sondage pour concevoir le panier de biens et services. De telles erreurs peuvent varier de 2 à 4% en raison la représentativité du bassin populationnel échantillonné pour construire le panier de biens et services à considérer comme référence.

En Tunisie, le taux d’inflation est estimé par l’Institut national de la statistique (INS), à partir de l’indice des prix à la consommation familiale (IPC). Cet indice est construit à partir de l’Enquête sur le budget et la consommation des ménages effectuée il y a dix ans : en 2010‐2011. Une année atypique et fortement perturbée, puisque c’est l’année de la Révolution du Jasmin, et l’année de la grande perturbation des circuits économiques liés à la révolte et aux grèves générales.

Le panier ainsi retenu compte 1030 biens et services, avec une nomenclature permettant de classer ces biens en une dizaine de catégories différentes, chacune ayant son poids relatif (coefficient de pondération fixe). L’IPC est calculé à partir des observations mensuelles des prix au niveau de 24 chefs-lieux des gouvernorats. De facto, ces observations de prix ne tiennent pas compte des marchés informels, échanges de trottoirs et souks improvisés, où les prix sont nettement plus abordables que ceux affichés sur les marchés formels.

Le confinement dévoile la surestimation de l’inflation

Pour illustrer les biais de la surestimation de l’inflation en Tunisie, on fait référence aux plus récentes données publiées par l’INS relativement aux 5 derniers mois, y compris les trois mois de confinement. Ces données montrent qu’en glissement annuel, le taux d’inflation serait passé de 5,8% en janvier, à 6,2% en mars à 6,3% en avril et mai. La variation mensuelle de l’IPC a été de 0,8%, de 0,9% et 0,5% respectivement pour mars, avril et mai.

Alors que le choc de la demande battait son plein pendant au moins 8 semaines, imposant la fermeture des grands magasins, des restaurants, des hôtels, des cafés, des souks hebdomadaires, des commerces de l’habillement et le blocage quasi total des moyens des moyens de transport, les récentes statistiques officielles au sujet du taux d’inflation semaient le doute et la consternation quant à leurs crédibilité et validité intrinsèques. La question qui se pose : avons-nous en Tunisie un IPC capable de capter en temps réel toutes les variations et changement?

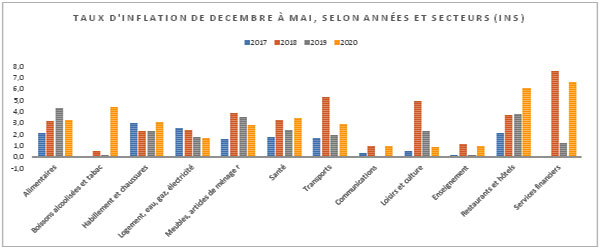

Il suffit d’observer le tableau suivant, où on utilise les données de l’INS pour postuler des surestimations et des biais. Les données mesurent l’inflation estimée entre décembre et mai, pour les 3 dernières années et selon les secteurs.

Le graphique porte à croire que, malgré le grand confinement d’une douzaine de semaines, les données des 5 mois de 2020 ne semblent pas trop se différencier des 5 mois correspondants dans les trois années précédentes. Pire encore, les données de l’INS nous indiquent que les prix des services de restaurations, hôtels et de cafés ont augmenté fortement, alors que ces commerces étaient fermés quasiment 10 semaines.

La même aberration est constatée pour les services financiers qui auraient connu une inflation de 6,6%, alors que le gouvernement et la BCT ont promis d’alléger et de reporter de nombreux frais financiers pour contrer la pandémie du Covid-19. Le même constat s’applique pour les boissons alcoolisées, les services du transport, l’habillement et chaussure…

Ce type de contradictions en dit long sur la fragilité des statistiques traitant de l’inflation en Tunisie.

Plus inquiétant encore : ces indicateurs d’inflation sont prix argent comptant et sans discernement par le conseil d’administration de la BCT; celui-ci tenait à une politique monétaire d’austérité basée sur des taux d’intérêt directeurs élevés… sans se soucier des impacts de ces taux sur l’accessibilité aux crédits des PME, les besoins des ménages et investisseurs dans toutes les régions et secteurs.

Une surestimation expliquée par 4 biais démontrés

Les surestimations de l’IPC en Tunisie seraient expliquées par cinq biais distincts.

Le premier biais est véhiculé par le renoncement à l’achat et l’effet de substitution entre les produits. Durant le confinement, les ménages ont dans une large mesure substitué des produits à d’autres. Ne pouvant se déplacer, ils ont moins dépensé dans le transport, moins acheté des vêtements, ont renoncé aux restaurants, cafés, loisirs, etc. Une épargne forcée aurait été observée. Et dans bien de secteurs, les prix n’auraient pas augmenté : ils ont, dans de nombreux cas, baissé sous la pression du choc de la demande, créé par le confinement. Les fruits de mer destinés à l’exportation (crevettes royales, pieuvres, mérou, etc.) ont vu leurs prix s’effondrer. Idem pour les fruits, les huiles, etc. Le secteur hôtelier, grand demandeur de ces produits était stoppé net par le confinement.

Le deuxième biais a trait à la perturbation de la pondération mesurant le poids relatif des groupes de produits dans le panier de référence (1030) : la part des produits alimentaires aurait pris plus de place, aux dépens des biens et services de divertissements, des restaurants, des cafés, de l’habillement, de transport, construction, etc. Ces biens n’étaient simplement pas accessibles durant au moins 10 semaines. Dans le même registre, même sans confinement, les pondérations utilisées par l’INS datent de 2010 et sont de facto obsolètes. Le ménage moyen de 2020 ne consomme pas comme son équivalent en 2010 (effet intergénérationnel, effets technologiques, effet du mode de vie, qualité des biens, etc.).

Le troisième biais a trait à la substitution des points de vente : les souks hebdomadaires et les grands magasins ont tous fermé pendant les 3 mois du confinement total. Les marchés informels ont aussi été paralysés par le blocage des moyens de transport transfrontalier et interurbain. Ces mesures ont réduit les échanges au strict minimum. Les grands magasins ont laissé place à des petits commerces de quartier («attar elhouma»), généralement moins dispendieux que les grandes enseignes commerciales. Ces substitutions ont globalement réduit les prix relatifs et bouleversé les pondérations utilisées par l’INS.

Le quatrième biais est plutôt technique. Celui-ci est démontré par la recherche scientifique ayant porté sur les causes de la surestimation du taux d’inflation par l’IPC. Dans la plupart des pays occidentaux, l’estimation de l’IPC se fait désormais par un calcul fondé sur la moyenne géométrique et pas sur la simple moyenne arithmétique (formule de Laspeyres), comme c’est encore le cas en Tunisie. L’INSEE France (équivalent de l’INS, toute proportion gardée) reconnaît que la formule de Laspeyres de l’IPC surestime fortement le taux de l’inflation et rejoint ainsi le rapport du Senat américain à ce sujet, cité précédemment.

Instrumentalisation politique d’un taux d’inflation surestimé

Pour la Tunisie et pour les dernières années, le taux d’inflation tel que calculé par l’INS serait surestimé de 1% à 1,5%. Pour un taux de 6,3%, on devait enlever 1,5% pour arriver à un taux 4,8%.

Notre approximation de la surestimation de 1-1,5% est inspirée des écrits scientifiques (par scooping review) au sujet des pays utilisant l’IPC comme seul indicateur de la mesure de l’inflation.

Un organisme neutre devra faire avancer les connaissances à ce sujet pour aider l’INS à rectifier ou renforcer sa démarche. L’INS devrait impérativement revoir sa démarche méthodologique, en mettant à jour la nomenclature du panier de référence, datant de 2010.

On sait tous que le panier moyen de 2010 n’est pas celui de 2020 : les produits, les points d’approvisionnement, les technologies incorporées dans les biens et services ne sont pas les mêmes. Les prix s’en ressentent forcément. En attendant, l’INS devrait indiquer la marge d’erreur de son estimé de l’inflation (intervalle de confiance).

La révision méthodologique devrait aussi revoir les techniques d’estimation statistiques (moyenne géométrique versus moyenne arithmétique), et les effets de substitution dynamique entre produits et entre points de vente.

En revanche, la BCT devrait tenir compte de cette surestimation de l’IPC en Tunisie. Le conseil d’administration de la BCT devrait accorder toute l’importance à ce type d’erreurs de surestimation. Le gouverneur de la BCT ne devrait pas exagérer les dangers de l’inflation, quand on ne dispose que des taux d’inflation forcément surestimés. Il doit éviter d’instrumentaliser les taux d’inflation, surtout quand les variations de l’IPC sont infinitésimales et qui portent sur un dixième de point de pourcentage (0,1%, entre avril et mai), quand la marge d’erreur du taux d’inflation est de l’ordre de 1,5%.

En fermant les yeux sur la surestimation du taux d’inflation en Tunisie, la BCT justifie des taux d’intérêt directeurs injustement élevés, pour ne pas dire dévastateurs pour la relance économique.

Si la surestimation du taux d’inflation fait booster le taux d’intérêt directeur (7,75% en février, 6,75% depuis), le tout fait monter les marges bénéficiaires des banques commerciales qui facturent leurs prêts aux clients (investisseurs et PME) avec des taux d’intérêt dépassant les 10%.

Peu concurrentiel, et plutôt oligopolistique, le secteur bancaire engrange des bénéfices colossaux, et profite du contexte, au grand désarroi des investisseurs et de l’investissement agrégé qui est passé de 24% du PIB en 2012 à moins de 18% du PIB en 2019.

Un taux d’inflation surestimé fait l’affaire du principal syndicat des travailleurs, qui en négociant les augmentations salariales (fonctions publiques, sociétés d’État, entreprises privées), arrive à justifier injustement des augmentations salariales indexées à des taux d’inflation majorés de 1 à 2% par an.

Les payeurs de taxes et les syndicats d’employeurs paient les frais de ces erreurs de calcul du taux d’inflation. Et l’économie entière accuse le coup!

Dans la même veine, le taux d’inflation est utilisé pour estimer le taux de croissance réel du PIB (produit intérieur brut réel versus nominal). La surestimation du taux d’inflation en Tunisie de 1% génère dans son sillage une sous-estimation du taux de croissance du PIB réel de presque autant.

L’INS doit mener les travaux requis pour ajuster sa méthode, mettre à jour ses coefficients de pondération et bonifier ses estimations du taux d’inflation. Le but ultime consiste à éviter les surestimations entachant les taux d’inflation annoncés actuellement.

Avec un taux d’inflation estimé à sa juste valeur, le taux de croissance gagnerait quelques dixièmes de points de pourcentage. Et cela valoriserait le potentiel productif de la Tunisie et améliorerait la perception donnée aux organismes internationaux : FMI, UE, OCDE, Fitch, Moody’s, etc.

Avec un taux d’inflation purgé de sa surestimation (soit 4,8 % au lieu de 6,3% actuellement), on pourrait plus facilement justifier une baisse du taux d’intérêt directeur à 4 ou 5%, pour réduire l’écart qui le sépare de celui en vigueur au Maroc (2,5%), en Algérie (3%), au Sénégal (2,75%), etc.

N’oublions pas que la relance économique en Tunisie a besoin d’incitatifs monétaires pour aider les entreprises à investir et à mieux compétitionner dans un contexte mondial en restructuration, et où les taux d’intérêt convergent vers zéro, et un peu partout dans le monde.

* Universitaire au Canada.

Donnez votre avis