La crise économique que traverse la Tunisie et le monde est peut-être une bonne occasion pour revoir certains fondamentaux de notre économie et d’y apporter les correctifs nécessaires afin de lui assurer une plus grande efficacité sur le plan intérieur et une meilleure insertion dans les flux des échanges internationaux. Dans ce cadre, le régime des entreprises totalement exportatrices ou offshore, dont la création remonte à 1972, commence à montrer ses limites et doit être profondément réformé.

Par Atef Hannachi *

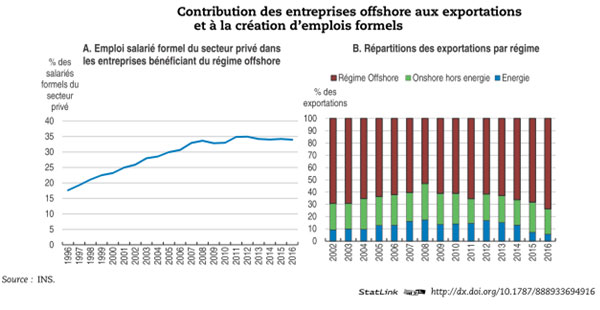

Les entreprises totalement exportatrices revêtent une importance primordiale au niveau du tissu économique tunisien en termes de création d’emplois et de contribution au PIB et aux exportations.

Le schéma suivant illustre cette importance :

Longtemps exonérées, ces entreprises totalement exportatrices sont désormais soumises à l’impôt sur les sociétés (IS) au taux de 10%, mais leur régime douanier et procédural n’a pas suivi ce changement fiscal.

Ces entreprises peuvent écouler sur le marché local jusqu’à 50% de leur production. Ils doivent cependant payer les droits et les impôts dont elles ne se sont pas acquittées lors de l’importation des intrants.

L’obligation de séparer les activités de production et de distribution

Le régime de distribution des produits de marques étrangères est, par ailleurs, soumis aux dispositions de la loi relative à la franchise datant du 12 août 2009, qui oblige les marques étrangères à passer par l’intermédiaire d’un franchisé, personne physique ou morale, pour la distribution de leurs produits ou services moyennant une redevance.

Ainsi, les entreprises totalement exportatrices titulaire de marque sont dans l’obligation de séparer les activités de production et de distribution et ne peuvent pas concrètement opérer sur le marché local, vu l’exigence de respect de la loi sur la franchise et de paiement des droits de douane sur les intrants.

Avec la crise de la pandémie de la Covid-19 et ses répercussions sur les échanges internationaux, la Tunisie a intérêt à préserver les investissements directs étrangers (IDE) existants et en attirer d’autres pour garantir la relance de la machine économique aujourd’hui gravement grippée.

Réduire la dépendance de l’économie nationale vis-à-vis des capitaux étrangers

Plusieurs pays voisins, notamment l’Algérie, cherchent à nationaliser les IDE par l’implication des investisseurs nationaux, et ce par l’obligation pour un investisseur étranger de s’associer avec un opérateur national. Les mesures de ce type sont prises pour réduire la dépendance de l’économie nationale vis-à-vis des capitaux étrangers.

Dans ce contexte, nous estimons que le temps est venu de :

-harmoniser les textes juridiques relatifs à la franchise et au régime des entreprises totalement exportatrices, en adoptant les dispositions fiscales adéquates et appropriées, qui préservent l’intérêt national sans affecter celui des investisseurs étrangers, de manière à retenir ceux déjà existants et à en attirer de nouveaux;

-simplifier les procédures douanières, dont continuent de se plaindre tous les chefs d’entreprises, y compris ceux opérant sous le régime offshore;

-libérer le niveau de la production pouvant être distribué sur le marché local de manière à permettre de le porter à 100%;

-prendre des mesures pour réduire la dépendance de l’économie nationale vis-à-vis des IDE, tout en préservant l’attraction du site Tunisie comme destination d’investissement.

* Expert comptable.

Donnez votre avis