La Tunisie ne peut pas se permettre de retarder plus longtemps la mise en route du processus de restructuration des entreprises publiques souvent déficitaires et qui pèsent lourd sur le budget de l’Etat. Elle doit, pour cela, impliquer le conseil d’administration de ces entreprises pour en améliorer les méthodes de gestion.

Par Atef Hannachi *

La Tunisie s’est lancée en 2016, en accord avec les partenaires internationaux, dans un plan de réformes structurelles de son économie financé en grande partie par des ressources étrangères.

Dans ce contexte, le total des crédits obtenus du seul Fonds monétaire international (FMI) s’élève à 2,9 milliards de dollars dans le cadre du programme d’aide signé en 2016 et s’étalant sur 4 ans. Parmi les réformes prévues, celle des entreprises publiques dont la plupart sont déficitaires et constituent des charges importantes pour les finances publiques, souvent appelées à résorber les déficits, en l’absence d’autres solutions.

Les entreprises publiques pèsent lourd sur le budget de

Actuellement, le poids des entreprises publiques industrielles pèse lourd sur le budget de l’Etat. Or, on le sait, l’Etat ne peut pas décider de la stratégie d’une entreprise à sa place – et il ne le doit pas le faire.

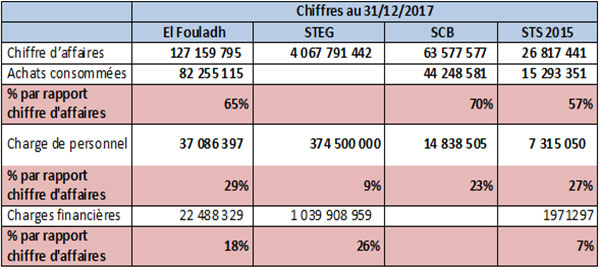

Une synthèse des données de reporting diffusées par certaines de ces entreprises publiques, nous donne les chiffres suivants:

Une analyse sommaire de ce reporting démontre l’insuffisance de la marge brute pour couvrir les charges de salaires et les charges financières.

Cette insuffisance de la marge brute est due, en grande partie, à la vétusté du matériel de production et aux insuffisances des investissements d’amélioration de la productivité.

Elles sont dues, également, à des limitations juridiques qui imposent aux responsables de ces entreprises des limitations de leurs prérogatives de gestion et ce par prudence pour protéger les biens sociaux.

Parmi ces limitations juridiques que nous suggérons d’amender figurent la réglementation relative aux marchés publics en termes d’achat et de vente; l’exigence d’accord préalable du ministère de tutelle pour les actes de gestion; et les insuffisances en terme de reporting de gestion prévisionnelle.

Des changements dans les attitudes de l’Etat actionnaire

Nous estimons qu’avec l’importance des ressources humaines et matérielles mises en place au niveau de ces entreprises, celles-ci devraient avoir une capacité importante pour générer de la plus value.

L’Etat a donc intérêt à commencer la réforme de ces entreprises qui pèse lourd sur son budget et ce notamment par l’implication de leur conseil d’administration en termes d’objectif de gestion; l’attribution au conseil d’administration de plus de souplesse et de marge de manœuvre au niveau de la gestion du plan de développement des entreprises ; l’amendement de la réglementation pour accorder aux directions des achats, du personnel et des ventes au sein de ces entreprises les nouveaux outils de gestion semblables à celles dont disposent les entreprises privées.

En France, à titre d’exemple, l’ordonnance du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique a permis d’initier un changement dans les attitudes de l’Etat actionnaire, en rapprochant le droit spécifique des sociétés à participation publique du droit applicable aux entreprises privées.

* Expert Comptable.

Donnez votre avis