Les tractations en cours entre le FMI et le gouvernement tunisien inquiètent l’opinion publique. Ces tractations véhiculent un risque moral. Le FMI doit s’ouvrir les yeux pour voir que la dette tunisienne est déjà techniquement insoutenable. La Tunisie doit avouer son addiction maladive à une dette toxique. Une addiction dopée par le FMI pour pénaliser les jeunes générations et piétiner l’investissement productif sur l’autel de l’incompétence, de la revendication et de la complicité. Cas de conscience ?

Par Moktar Lamari, Ph. D. *

Les économistes spécialistes des choix publics parlent de risque moral quand ils suspectent des dérives éthiques et des déviances maléfiques pour la collectivité, mais bénéfiques à certains opérateurs économiques et parties prenantes politiques.

Sans aucun doute, un risque moral plane sur les négociations engagées entre la Tunisie et le staff du FMI, pour un prêt de 4 milliards de $US et conditionnalités liées. Un enjeu lourd de conséquences pour la viabilité de la seule «démocratie» en terre d’islam.

Ce risque moral est dans l’inconscient collectif. Mais de plus en plus verbalisé par l’opinion publique et véhiculé en boucle par les médias de grande audience.

Plus récemment, le Président de la République Kais Saied en ajoute en déclarant à un Directeur général de la Banque Mondiale : «…ça suffit, il y en a marre, en Tunisie les prêts et les dons internationaux sont détournés au grand jour de leurs finalités, au profit de personnes privées, des milliards et des milliards se sont évaporés et n’ont servi aucunement l’intérêt collectif en Tunisie…»

Plusieurs rapports internationaux récents confirment l’ampleur de la corruption en Tunisie et mettent en exergue des liens démontrables et traçables entre la dette toxique et les phénomènes de corruption et de fuite de capitaux.

Reconnaître la gravité de l’insoutenabilité de la dette

La dette publique en Tunisie atteint plus de 110% du PIB (dette de l’État et sociétés d’État), après avoir été à seulement 40% du PIB en 2010.

La Tunisie s’endette auprès des organismes multilatéraux (FMI, Banque mondiale, BAD, etc.) pour plus de 55% de ses besoins, presque 20% auprès de partenaires bilatéraux et le 25% restant viennent des marchés internationaux.

L’insoutenabilité de la dette en Tunisie est devenue un secret de polichinelle. Tout le monde le sait, personne n’en parle et personne ne fait rien pour contrer le fléau.

L’insoutenabilité de la dette est criante en Tunisie depuis 2016. Depuis lors, la capacité de remboursement a atteint ses limites. Depuis lors, la trajectoire est tracée, pour enfoncer le pays dans un cercle vicieux consistant à emprunter toujours plus pour payer les services de la dette, et ce notamment pour maintenir les salaires et les privilèges d’un État pléthorique et démentiel.

Il faudra un excédent budgétaire moyen de 5 milliards de dinars par an pour pouvoir honorer les remboursements de la dette, sans risques de défaut de paiement des emprunts venus à échéance.

Le pic des remboursements culmine pour les 4 années 2021-2024, avec une moyenne de remboursement d’un montant annuel moyen avoisinant les 3,5 milliards de $US, entre principal et intérêt, entre dette internationale et dette domestique. C’est des gros sous et pas pour rien! Un montant qui frôle 10% du PIB, ou encore 20% du Budget de l’État et des efforts des payeurs de taxes.

Ce proxy est démontrable par une équation économétrique simple qui tient compte de tous les paramètres macroéconomiques requis, à savoir d’un côté le croisement de la différence entre le taux d’intérêt moyen de la dette publique (r) et le taux de croissance moyen (g), et le ratio dette publique sur PIB. De l’autre côté de l’équation, on obtient un proxy de solde budgétaire primaire moyen en % du PIB (SdM) à mobiliser pour rembourser la dette.

SdM en % du PIB = (r-g)*(Dette/PIB)

Le taux d’intérêt moyen de la dette n’est rien d’autre qu’un taux d’opportunité du capital en Tunisie, et c’est pourquoi on retient le taux d’intérêt directeur soit 6,25%. Le taux de croissance anticipé est de 2,5% pour 2022. La différence entre ces deux taux est très élevée (3,75), créant l’effet de boule de neige de la dette. Une dette qui s’autoalimente de l’accumulation des charges d’intérêt.

Pour 2022, on estime l’excédent budgétaire (primaire) à mobiliser à cette fin à 4,2% du PIB, soit presque 4,6 milliards de dinars tunisiens. Or la réalité est tout autre, il faut 20 milliards de dinars pour clore le Budget et éviter la banqueroute. Et cela ne se fera pas sans haircut (décote) dans les salaires et retraites, sans doom loop (faillite) qui finiront par coûter extrêmement cher aux banques, aux entreprises et citoyens.

Le FMI n’est pas un philanthrope

Le FMI n’est pas un samaritain! Il a ses mécanismes de mesure de l’efficacité et de la performance de la dette qu’il octroie aux pays. Il a ses impératifs politiques. Et il en a vu passer des crises budgétaires, des États faillis, des malfrats et des négociateurs peu crédibles.

Dans son rapport le plus récent au sujet de la Tunisie (février 2021), le FMI démontre son ambiguïté complice face l’insoutenabilité de la dette tunisienne. Dans une annexe totalement réservée à l’insoutenabilité de la dette, le staff du FMI alterne le conditionnel et l’affirmatif pour qualifier franchement la dette tunisienne d’insoutenable. Lire cette annexe pour s’en convaincre de l’aléa moral en présence.

Une ambiguïté qui est probablement liée à la double casquette prise par le staff du FMI, face des pays affaiblis comme la Tunisie.

Le FMI est à la fois un conseiller du gouvernement tunisien et un préteur mercantile ayant un mandat international mixant économie et politique, comme prédéterminé par les grandes puissantes du G7… et depuis la fin de la 2e guerre mondiale.

C’est pourquoi le FMI a mauvaise presse en Tunisie. Dans les médias, le rôle et les règles régissant le FMI ne sont pas suffisamment connus et pas suffisamment expliqués.

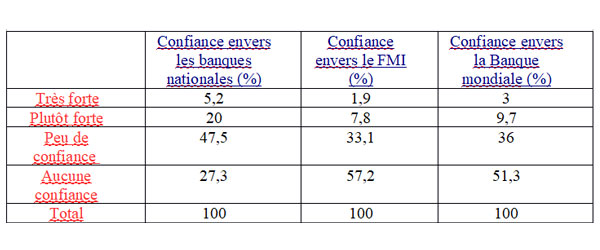

Le niveau de confiance du public envers le FMI s’est érodé dans le pays du Printemps arabe.

Le niveau de confiance est très faible, selon le dernier sondage du World value Survey. Ce sondage réalisé auprès d’un échantillon de 1 200 Tunisiens et Tunisiennes, en 2021 (et dont les micro-data sont accessibles en ligne) nous apprend que 57% des répondants ne font aucune confiance au FMI, contre 50% pour la Banque mondiale. Les données du sondage sont résumées dans le tableau suivant.

Niveau de confiance envers les banques, le FMI et Banque mondiale en Tunisie

Pourquoi le FMI a une mauvaise presse

Plusieurs reproches et impairs sont mis en exergues par les analystes et médias quand on fait référence à ces négociations en ligne entre le staff du FMI à Washington et le staff gouvernemental à la Kasbah de Tunis. Voilà ce qu’on reproche au FMI :

- Carence éthique. La question éthique et les enjeux d’asymétrie d’information sont au cœur des méfaits nocifs entourant les prêts du FMI à la Tunisie. Pour l’histoire, le FMI a contribué à destituer Ahmed Ben Salah (un ministre ayant fait la promotion d’un modèle socialiste en Tunisie) durant les années 1960, a précipité la chute de Habib Bourguiba après la crise économique de 1984-1985, et n’a pas tari d’éloges pour le régime de Zine El Abidine Ben Ali, issu d’un coup d’État militaire en 1987.

- Légèreté de l’expérimentation. Sophie Bessis a documenté l’histoire du FMI en Tunisie depuis les années 1964, avec les bons, moins bons aspects et les nombreuses zones d’ombre. Et dans un texte magistral, l’essayiste Bessis considérait, déjà en 1987, que la Tunisie constitue un laboratoire idéologique : «la Banque mondiale et le FMI considèrent la Tunisie comme le laboratoire idéologique de l’Occident sur les problèmes de développement…». Le texte accessible en ligne est publié par l’Annuaire de l’Afrique du Nord. – Paris : CNRS-Editions, ISSN 0242-7540, ZDB-ID 211020-9. – Vol. 26.1989, p. 135-148.

- Complicité politique. Un autre aléa moral, créé par les prêts à taux réduits du FMI, a trait à une plus grande prise de risque par les gouvernements tunisiens qui, soutenus par le FMI, ont multiplié les emprunts (intérieurs et extérieurs) pour financer encore plus de largesses budgétaires, plus de gaspillages de l’État et plus de mal-gouvernance liée. Les élites et partis politiques en Tunisie en profitent pour se maintenir au pouvoir et se donner une légitimité, qu’ils n’auraient pas sans l’appui du FMI et prêteurs liés. Le FMI ferme les yeux et alimente une dette toxique et contreproductive. L’opinion publique considère injuste que les prêts du FMI profitent ultimement à des acteurs politiques tunisiens et pas aux Tunisiens ordinaires, tout compte fait!

Le FMI n’est pas au fait de tout ce qu’on pense de lui en Tunisie. Sa représentation en Tunisie n’est pas suffisamment outillée. Des experts juniors occupent le poste d’ambassadeur du FMI en Tunisie (depuis toujours), et ceux-ci ne sont pas toujours en mesure d’élaborer et transmettre à temps, au siège du FMI de Washington les vrais constats et enjeux économiques rencontrés en Tunisie.

- Un biais anti-dinar. Sur le front monétaire, la principale réforme exigée par le FMI a été celle de l’institutionnalisation de l’indépendance de la Banque centrale de Tunisie (BCT), par le vote d’une loi dédiée en 2016. La BCT, et selon les engagements tenus avec le FMI, devrait contenir l’inflation à un niveau inférieur à 4% et donner plus de flexibilité dans les cours de change du dinar par rapport aux devises internationales. Dans le marasme économique, des dernières années, et de facto, la BCT et le FMI ont fini par «enfoncer» le dinar. La monnaie nationale a perdu depuis 2016, plus de 40% de sa valeur par rapport à l’Euro.

- L’histoire se répète, puisque le FMI est venu en aide à la Tunisie plusieurs fois par le passé. En 1964, l’appui du FMI a exigé une dévaluation de 25% de la valeur du dinar par rapport du dollar. En 1984-1986, l’appui du FMI a généré aussi une dévaluation du dinar de presque 20%. Chaque dévaluation occasionne une perte du pouvoir d’achat des Tunisiens, au lieu de les améliorer. Les emprunts du FMI ont laissé des empreintes indélébiles sur la valeur du dinar tunisien… et sur le pouvoir d’achat du citoyen lambda en Tunisie. Le dinar tunisien valait presque 3 dollars américains en 1958, date de son officialisation (sortie de la Zone Franc), il ne vaut plus que le tiers d’un dollar américain aujourd’hui, 64 ans après!

- L’acharnement monétariste. L’acharnement des politiques monétaristes est aussi mis en exergue par les économistes qui critiquent le FMI. Cet acharnement est dogmatique et a perdu de sa valeur ajoutée et de son efficacité en Tunisie : rien fait de sensible sur la réduction de l’inflation, rien fait sur l’équilibre de la balance commerciale, rien changé dans les autres indicateurs déjà dans le rouge. Il a mis à plat les investissements, atrophié l’épargne et démantelé un tissu industriel déjà fragile. Incapable de financer l’importation des équipements, en raison de la chute du dinar, les gains de productivité du capital sont mis à zéro… compromettant la compétitivité économique de la Tunisie.

- Des impacts peu probants. Les politiques monétaristes de la BCT et du FMI laminent la confiance, érodent la classe moyenne et étouffent les conditions de vie des plus précaires. Le tout fait que l’épargne s’atrophie, érodant la confiance envers ces politiciens qui ont fait patte blanche aux diktats du FMI. Et ce n’est pas par hasard que les Tunisiens sont désormais (en moyenne) les moins nantis économiquement comparativement aux Marocains, Algériens et même les Libyens qui sont en guerre civile depuis 2012.

Avec un Trésor public exsangue, le gouvernement conduit par Najla Bouden est pris à la gorge par la spirale d’une dette insoutenable, et il fait tout pour décrocher un nième prêt, en catimini et surtout sans faire des vagues politiques! Et il est prêt à avaler des couleuvres pour boucler son budget et se maintenir aux commandes de l’État.

Le dopage à la dette a été un dénominateur commun à tous les gouvernements qui ont gouverné la Tunisie du post-2011. Les gouvernements successifs ont dépensé sans compter, gèrent sans évaluer, pour être, au final poussé à l’endettement et à la dégradation des indicateurs macroéconomiques.

Le FMI doit assumer ses responsabilités face aux enjeux de l’insoutenabilité de la dette en Tunisie, et il doit agir éthiquement pour dissiper les doutes quant au risque moral qui entoure sa mission d’assistance technique, financière et monétaire envers la Tunisie.

La dette n’est plus une solution viable pour corriger les principaux problèmes économiques et budgétaires que vit la Tunisie. Une Tunisie déjà plongée dans la spirale de la dette, qui se dope par la dette pour financer la dette. Pour le FMI, trop, c’est comme pas assez…

Le FMI doit aider les gouvernements tunisiens à se sevrer de leur addiction à une dette devenue toxique pour la gouvernance, pour l’économie et pour le bien-être collectif en Tunisie.

* Universitaire au Canada.

Articles du même auteur dans Kapitalis :

Tunisie – FMI : prémisses d’une nouvelle donne?

Le nouvel ambassadeur du FMI en Tunisie, qui est-il?

Tunisie-FMI : un rapport nul et non avenu !

Donnez votre avis