L’agence de rating Moody’s joue pleinement son rôle en crachant une vérité amère que le gouvernement de Hichem Mechichi ne voulait pas entendre. Après l’avertissement d’octobre, voilà une décision qui est tombée ce 23 février 2021 : la cote de crédit de la Tunisie est dégradée encore et encore pour toucher le fonds avec une note de crédit de B3, du jamais vu dans l’histoire de la Tunisie. Et chaque décote, on le sait, génère son lot de risques pour les prêteurs… ce qui se traduit par des hausses exponentielles des taux d’intérêt, pour une dette qui monte de manière explosive : passant de 39% du PIB en 2010 à 85% du PIB aujourd’hui.

Par Samir Trabelsi, Ph.D, CPA *

Si la déchéance de la cote de crédit de la Tunisie est fortement corrélée à la mal-gouvernance, la dernière notation tient compte d’une couche additionnelle d’ingouvernance et d’incompétence dans les officines de la Kasbah, ministère des Finances compris.

Cette annonce arrive exactement 5 mois après l’investiture du gouvernement Mechichi, 10e gouvernement depuis 2011. Comment expliquer les dégradations successives de la cote de crédit de la Tunisie post-2011? Le pays approche-t-il du défaut de paiement? Que veut dire exactement cette note qui est à un cran correspondant au niveau très spéculatif.

L’inexorable décote et la descente aux enfers!

Une dizaine de gouvernements et plus 400 ministres ont gouverné la Tunisie post-2011. Tous ont gouverné pour régner, tant pis pour les équilibres économiques et l’endettement. Des erreurs de gouvernance qui ont amené les trois plus importantes agences de notation à dégrader la cote de crédit de la Tunisie… et de façon continue!

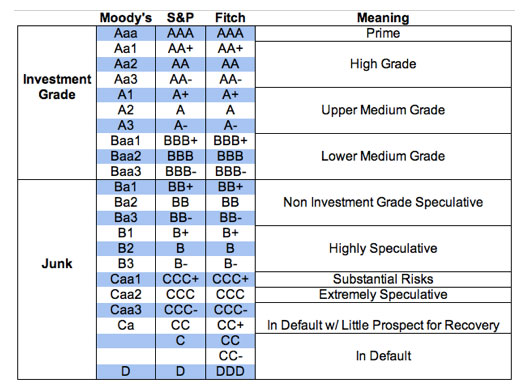

Le tableau précédent montre les décotes imposées à la Tunisie par Fitch, Moody’s, Standard an Poor’s. Force est de constater que quelle que soit la notation, dans la quasi-majorité des cas, la perspective était négative.

En Tunisie post-2011, on est plutôt en présence d’une mal-gouvernance endémique qui s’est manifestée d’abord par l’instabilité politique, principalement due à une érosion de la confiance liant d’un côté les élus du pouvoir législatif avec les deux chefs du pouvoir exécutif, et de l’autre, entre ces deux pouvoirs avec leur base électorale et de manière générale avec les citoyens… et les régions éloignées. Dix gouvernements, avec 308 ministres, 108 secrétaires d’État, 10 remaniements ministériels ont bénéficié d’un vote de confiance, avant de subir un vote de défiance… et être destitués en l’espace de quelques mois. Le carrousel politique a fonctionné à fond la caisse! Il est propulsé par la cinétique de la défiance et du déficit de confiance.

La Tunisie subit de plein fouet, les effets néfastes de l’instabilité gouvernementale, des nominations basées sur des critères de sélection opaques, et sans stratégie claire chiffres à l’appui pour que la Tunisie sorte de son marasme économique. Les indicateurs de gouvernance de la Banque mondiale risquent de continuer dans cette tendance négative.

Chaque décote génère son lot de risques pour les prêteurs… ce qui se traduit par des hausses exponentielles des taux d’intérêt, pour une dette qui monte de manière explosive : passant de 39% du PIB en 2010 à 85% du PIB aujourd’hui.

Face à ces dégradations successives de la note souveraine de la Tunisie, les gouvernements ayant géré le pays ont regardé ailleurs! Ils n’ont rien fait de concret pour restaurer la confiance des préteurs et bailleurs de fonds internationaux. Bien au contraire, ils ont multiplié les erreurs de gouvernance qui ne peuvent qu’amocher encore plus la solvabilité et la crédibilité économique du pays.

Aucun gouvernement n’a agi sur les causes des décotes consécutives

Indifférence? Ou simple incapacité à décortiquer le message envoyé par ces agences américaines, très influentes sur les marchés internationaux. Les agences de notation Moody’s, Fitch et S&P ont leur modèle et grilles de calcul. Elles ont aussi leur éthique et charte de valeurs qui réduisent les marges d’erreur et les accointances politiques.

Sept critères majeurs déterminent la note souveraine d’un pays : (1) le produit intérieur brut (PIB) par habitant; (2) la stabilité politique et institutionnelle; (3) le niveau d’endettement; (4) le respect par l’État de ses obligations financières au cours des années passées; et (5) le taux d’inflation (peu important). Deux critères supplémentaires sont pris en compte par les agences lorsqu’elles ont à noter les pays émergents et en développement comme la Tunisie: (6) les réserves de change; et (7) les envois de fonds effectués par les travailleurs émigrés vers leur pays d’origine.

Qu’a fait la Tunisie sur ces sept critères majeurs : ABSOLUMENT RIEN, que du bavardage et du sensationnel médiatique qui n’a rien à voir avec les vertus des arguments scientifiques objectifs. Aucun des chefs de gouvernements n’a pris des positions engageantes pour agir sur les causes engendrant ces décotes, aucun n’a été capable de convaincre en menant des réformes structurantes et porteuses de confiance pour les bailleurs de fonds.

Et comme le montre le tableau suivant, la Tunisie est ainsi placée à un cran qui correspond au niveau très spéculatif signifiant que le risque pays est élevé. Il est inacceptable que notre pays soit maintenant dans un club de pays à risque et qui compte : El Salvador, Swaziland, Ukraine, Maldives, Mongolie, Ghana, Nicaragua, Pakistan, Biélorussie, Tadjikistan, et Moldavie.

Une démocratie à crédit, une démocratie au rabais!

Le niveau d’endettement publique est d’une importance capitale. Les agences de notation accordent plus d’attention à la soutenabilité de la dette publique qu’a son montant global. C’est dans ce sens que les agences de notation tiennent en compte du ratio (dette publique/PIB) et du ratio (dette publique/recettes budgétaires).

Avec un taux de croissance négatif, une pression fiscale de l’ordre de 35% qui reflète un système fiscal inefficace et inéquitable, et un taux de chômage qui ne cesse de s’élever, la capacité de la Tunisie à lever l’impôt est très limitée. Le respect par l’État de ses obligations financières au cours des 20 années précédentes (critère 4) est un autre indicateur précieux, qui permet d’établir la réputation financière d’un pays. Étant donné l’importance de ce facteur, il est décevant d’entendre une partie de l’élite tunisienne plaider pour le rééchelonnement de la dette extérieure de leur pays. Le taux d’inflation est un facteur relativement peu important et qui a perdu sa pertinence depuis la décennie 2000, pour donner suite aux politiques désinflationnistes qui ont été menées dans de nombreux pays émergents.

Quelles seront les implications de ce déclassement?

Comme expliqué ci-dessus, les notations sont basées sur la santé globale de l’économie et l’état des finances publiques. Une révision à la baisse signifie que les obligations émises par la Tunisie seront considérées désormais plus «risquées» qu’auparavant, car une croissance économique négative et une détérioration de la santé budgétaire sapent la capacité de remboursement d’un gouvernement. Un risque moindre est préférable car il permet aux gouvernements et aux entreprises de ce pays de contracter des dettes à un taux d’intérêt inférieur.

Lorsque la note souveraine de la Tunisie est dégradée, il devient plus coûteux pour le gouvernement tunisien ainsi que pour toutes les entreprises tunisiennes de lever des fonds, car les investisseurs considèrent désormais cette dette comme une opportunité d’investissement plus risquée.

Selon les notations actuelles de Fitch et de Moody’s, la Tunisie doit payer sa dette internationale avec des taux dépassant les 10% (le quintuple de ce paierait le Maroc). Pour un milliard de $US empruntés, la Tunisie doit rembourser en 7 ans deux milliards $US.

En 2010, et avec des cotes de crédit de BBB, le même milliard de $ US prêtés à la Tunisie n’aurait coûté que 195 millions $US en intérêts cumulés (2% d’intérêt sur 9 ans) et pas un milliard comme c’est le cas avec une cote de B.

La mal-gouvernance est illustrée par une addiction à la dette et à une administration pléthorique et inefficace. La dette devient toxique quand elle sert à payer des salaires… et des consommations ostentatoires et improductives.

Fitcth et Moody’s sont vigilants et l’ingouvernance actuelle doit être corrigée pour aller vers une gouvernance responsable, reposant sur une évaluation objective des politiques socioéconomiques entreprises depuis la révolution, et axée sur les résultats et favorable à la performance économique sur tous les plans.

Quand la Tunisie renoue avec la stabilité et avec une gouvernance axée sur les résultats (et pas sur les objectifs) on peut espérer un retournement de la vapeur. On peut ainsi escompter une rupture avec la mal-gouvernance, et la restauration de la confiance, nous pouvons espérer voir naître un rehaussement de la note souveraine du pays.

La mal-gouvernance socio-économique a un terrible coût économique et les agences de notation contribuent à le visibiliser pour les gouvernements, les élites et les médias non-initiés et en quête du sensationnel médiatique.

Le pays croule sous la dette, il va droit dans le mur de la banqueroute, sous le regard incrédule, voire complice de ces élites dont la morale se délite au grand jour.

Le gouvernement Mechichi doit tirer sa révérence! Il doit le faire pour la Tunisie, en son âme et conscience, pour éviter d’enfoncer davantage le pays et hypothéquer encore l’avenir des générations futures.

* Brock University, Canada.

Donnez votre avis