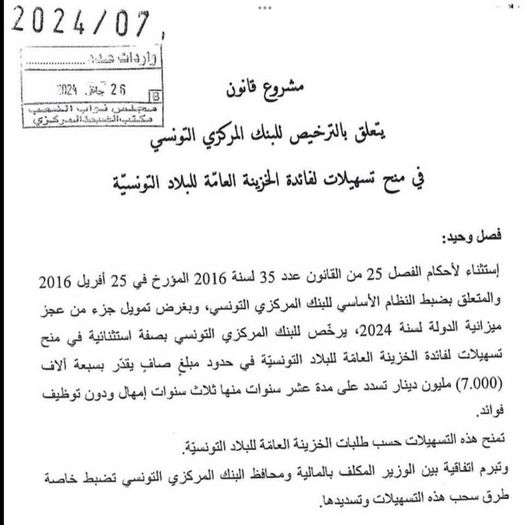

La plus grave et la plus dangereuse décision financière prise en Tunisie c’est le projet de loi permettant au ministère des Finances de se servir directement auprès de la Banque centrale, et sa planche à imprimer des dinars. Partout dans le monde, de telles décisions ont eu des impacts économiques néfastes et durables.

Par Moktar Lamari *

Au lieu de réduire la taille de sa fonction publique, au lieu de réduire le gaspillage… la Tunisie opte pour la planche à billets pour payer sa dette et ses déficits.

Le principal impact va se ressentir dans la perception de confiance envers l’Etat et ses instituions. Un État qui favorise ses dépenses actuelles en consommation et en salaires en faisant payer les générations futures, la dette et la détérioration des services publics futurs. Cette situation est connue sous l’appellation de l’«équivalence de Ricardo».

Le deuxième impact concerne l’inflation. Quand la planche à billet finance les gaspillages publics, la masse monétaire va gonfler plus vite et plus intensément que la masse des biens produits. Il faudra donc plus de billets pour acheter le même bien. Et ici on craint que pour combattre l’inflation, on augmente le taux d’intérêt directeur. Cela fera encore accélérer l’inflation, en plus de pénaliser l’investissement privé et public.

Stagflation durable

Le troisième impact se manifeste dans la valeur du dinar. Ces différents précédents impacts feront éroder le dinar de manière insidieuse et latente, mais durablement. La monnaie nationale sera malmenée et le pouvoir d’achat des citoyens avec.

Le quatrième impact sera sur l’investissement. Déjà en repli, cet agrégé économique va s’étioler davantage. Et ce qui reste des investissements publics et privés va s’orienter vers des projets de court terme et plus spéculatifs. Le contexte ambiant négligera encore les investissements dans les infrastructures durables et exigeant une patiente avant de rentrer en production. Le taux d’actualisation des investissements publics montera au-delà de 15%, celui de l’investissement privé frôlera les 19%. Cette hausse est expliquée notamment par la prime de risque.

Le cinquième impact se concrétisera dans le maintien d’une situation de stagflation durable. C’est-à-dire une croissance atone, proche ou inférieure à 2%, ce qui ne permet aucunement de créer massivement de l’emploi additionnel pour les 700 000 chômeurs en attente d’emploi depuis des années.

Branding atteint

Le sixième impact concerne les risques d’instabilité sur divers fronts économiques et monétaires. Les opérateurs économiques vont préférer détenir leurs épargne en devises fortes, et attendre l’émergence une stratégie économique plus cohérente et plus rassurante pour l’investissement, la discipline budgétaire et surtout plus économe.

L’image internationale du pays prendra un coup! Avec ce projet de loi, le branding de l’intégrité des politiques économiques et budgétaires sera négativement atteint et durablement affecté.

Les obligations tunisiennes vont encore chuter, incorporant une prime de risque qui intègrera tous les impacts précédemment énoncés dans la présente chronique.

Blog de l’auteur : Economics for Tunisia, E4T

Donnez votre avis