En Tunisie, les 500.000 entreprises sous régime forfaitaire, qui représentent environ le tiers de la population fiscale, payent moins d 0,2% des recettes fiscales. Il est temps de corriger cette inéquité criarde pour instaurer une équité fiscale qui tienne compte des revenus réels des uns et des autres.

Par Abderahmane Ben Zakour *

Le tissu économique tunisien est constitué pour 93 à 95 % par des petites activités de production, de services et de commerce. En effet, sur plus de 600.000 unités, entre 500.000 et 540.000 unités sont de petite taille et ne sont soumis qu’à l’impôt forfaitaire devenu insignifiant.

Ces entreprises qui ont des locaux sur la voie publique sont donc repérables par le Fisc, la CNSS et l’INS. Ces unités de production, de services, de réparation et de commerce sont en général (70 à 75 %) gérées par un seul actif : un indépendant. Leur niveau de revenu varie beaucoup selon l’activité et surtout selon l’emplacement dans la ville; ceux qui sont dans le centre des grandes villes peuvent dégager plus de 5.000 dinars de bénéfice net par mois, pour d’autres moins chanceux des petits villages ce bénéfice net mensuel atteint difficilement une fois ou une fois et demi le Smig, soit le minimum vital.

Corriger l’iniquité fiscale selon des critères objectifs

En effet et à titre d’exemple, est-il logique et acceptable qu’un hammas (vendeurs de fruits secs) de l’avenue de Carthage au centre-ville de Tunis paye le même impôt que son homologue à Kasserine?

Ce sont des commerces «informels» légaux très tolérés par l’Etat, et malgré les services de proximité rendus à la population, ils payent tous un impôt forfaitaire dérisoire (entre 100 et 150 dinars par an). L’iniquité fiscale doit être corrigée selon des critères objectifs. Nous proposerons dans ce qui suit une solution pour corriger cette inéquité fiscale.

D’abord, il est très difficile pour le fisc de contrôler comptablement ces micro-entreprises (trop nombreuses) qui, dans l’écrasante majorité des cas, ne tiennent pas de comptabilité, et dans les meilleurs des cas, ont un cahier de recettes et dépenses. De toute évidence le coût de contrôle individuel et exhaustif serait très élevé pour l’administration fiscale, et serait même supérieur aux recettes fiscales escomptées.

Analysant la loi de finances de 2016, un expert comptable relève qu’il n’est pas normal qu’un chauffeur de taxi ou un vendeur de cacahuètes payent uniquement 150 dinars d’impôts par an. En effet, jusqu’en 2013 les 500.000 entreprises sous le régime forfaitaire qui représentent environ le tiers de la population fiscale ne payent que 0,18 % des recettes fiscales, il est temps d’instaurer une équité fiscale qui tienne compte des revenus des uns et des autres.

Même s’il existe un texte de loi sur l’uniformité des taxes pour un même type d’activité, il est inadmissible qu’un vendeur de fruits secs à l’avenue Bourguiba paye le même impôt forfaitaire que celui qui est installé à Kasserine. Grosso modo, nous avons estimé que le chiffre d’affaires journalier d’un vendeur de fruits sec dans une zone dense de la capitale peut dépasser 1 500 dinars soit un bénéfice net journalier supérieur à 400 dinars. Celui de Kasserine, son chiffre d’affaires journalier ne dépasse, peut-être, pas les 80 dinars. Aussi avons-nous imaginé un système qui tentera, s’il est appliqué, de rétablir une certaine équité fiscale.

Proposition d’un système équitable appliqué au régime forfaitaire

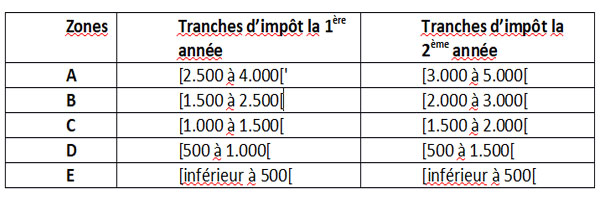

Dans un objectif de faire payer l’impôt selon le niveau des revenus de chaque activité, il est plus rationnel de faire un découpage des villes en zones selon l’ordre décroissant de la densité de population et de l’intensité des activités économiques: (zones A, B, C, D, E). Ainsi plus la zone est dense et l’activité économique intense plus la fourchette de l’impôt sera élevée.

De même la taxation sera différente selon le type d’activité : commerce, production ou services de réparation. Il est évident que l’activité commerciale sera plus taxée que la production et les services de réparation.

Les étapes pratiques et concrètes à suivre pour la mise en place de ce système commencent par le découpage de la ville ou du village par zones. Ce découpage ne peut être fait que par des agents publics vivants et travaillant dans le gouvernorat et/ou la ville concernée (agents du fisc, de la CNSS, de l’INS, agents municipaux…).

Les zones seront classées, comme déjà expliqué, en cinq catégories : A, B, C, D, E. L’impôt de la zone A sera le plus élevé, celui de la zone E le plus faible.

On peut décider de laisser au même niveau d’imposition les activités de production et celles des services, ou fixer les unes à un niveau plus élevé que celui des autres. Mais les impôts proposés seront plus élevés sur deux ou trois années.

On peut décider aussi pour certains gouvernorats et certains villages que le niveau de l’impôt ne commence qu’à partir de la classe C ou D (discrimination positive des régions défavorisées).

Une campagne médiatique sera ensuite lancée pour sensibiliser les opérateurs économiques sur le devoir national de payer un juste impôt et sur les modalités de mise en œuvre de ce nouveau système destiné aux entreprises classées sous régime forfaitaire.

Tableau d’impôt pour les activités commerciales selon la zone

La loi de finances 2018 semble suivre cette orientation à savoir une imposition progressive selon la zone ou le quartier dans lequel se trouve cette activité. De toute évidence, il est inconcevable que 500.000 activités classées continuent à être toutes soumises au régime forfaitaire dont l’impôt annuel ne dépasse pas 100 ou 150 dinars par an.

Ce travail de zonage géographique peut être fait par les agents du fisc, de la municipalité, d’un agent de l’INS et du ministère de l’Intérieur. Ils suivront les étapes suivantes : 1- décider en réunion conjointe, pour chaque ville, avec une carte géographique et en conaissance du l’intensité de l’activité et de la densité de population, du zonage A, B, C, D,E; 2- préparer des petites plaques A, B, C, D, E et les fixer sur les murs des rues concernées; 3- informer les opérateurs économiques sur l’utilité de ces plaques.

Ces trois étapes peuvent exiger entre 3 à 5 mois pour les mettre en œuvre.

Ces propositions sont de nature à introduire une équité fiscale longtemps souhaitée mais jamais appliquée. Malheureusement, la loi de finances n’a pas voté ce zoning à fiscalité progressive. Pourquoi?

Les représentants du peuple, dont plus de 40% sont des hommes d’affaires ou opérant dans le secteur libéral (avocats, médecins, experts-compatbles, architectes, etc.), avaient préféré garder le régime forfaitaire applicable aux 500.000 unités économiques: ils ont défendu leurs propres intérêts, puisqu’ils possèdent eux-mêmes une grande partie de ces unités.

* Economiste spécialiste du secteur informel.

Articles du même auteur dans Kapitalis :

Tunisie : Lutte contre la contrebande et formalisation des barons informels

Comment lutter contre le secteur informel en Tunisie ? (4/4)

Donnez votre avis