Pour contribuer au débat en cours sur le projet de loi de finance 2020, nous nous interrogeons ici sur les mesures prioritaires devant être prises et mises en place afin de faire face aux risques qu’encourt l’économie tunisienne.

Par Atef Hannachi *

La situation économique actuelle de la Tunisie se caractérise, entre autres indicateurs négatifs, par une faible compétitivité des entités industrielles par rapport au niveau international; une aggravation du déficit de la balance commerciale ; un fort taux d’inflation ; une détérioration de la qualité des services publics gratuits et une augmentation de la pression fiscale.

En matière de pression fiscale

La fiscalité, on le sait, peut être un outil permettant à l’Etat d’améliorer cette situation, mais le projet de la loi de finance 2020, actuellement examiné par l’Assemblée des représentants du peuple (ARP) n’a pas apporté des solutions efficaces aux difficultés observées et analysées de l’économie tunisienne, en panne depuis 2011 et alignant les années de faible croissance. Pire : les mesures de contrôle prévu au niveau de ce texte vont augmenter encore la pression fiscale. Ce qui n’aidera pas au retour de la confiance, notamment chez les investisseurs. Au contraire, l’investissement risque de se faire encore plus rare, avec l’impact négatif que l’on sait, notamment sur l’emploi, sachant que le chômage touche 15% de la population active (et plus de 40% des diplômés).

Par ailleurs, aucun soutien au secteur de l’industrie et des services n’a été prévu.

En matière de paix sociale

Pour contribuer au débat en cours sur le projet de loi de finance 2020, nous nous interrogeons ici sur les mesures prioritaires devant être prises et mises en place afin de faire face aux risques signalés ci-dessus.

D’abord, afin de maintenir la paix sociale dans le pays, il y a lieu d’assurer, dans les secteurs de l’enseignement et de la santé, un minimum d’équilibre entre le public et le privé, de manière à garantir une certaine équité entre les catégories sociales.

La politique de l’enseignement et de la santé gratuits pour tous, mise en place par la Tunisie de Bourguiba, a prouvé sa réussite et donné ses fruits. Aussi doit-elle être maintenue voire renforcée

Or, actuellement, ces deux secteurs n’ont pas le même niveau minimal de qualité. Aussi la création d’un fond budgétaire devient-elle nécessaire pour soutenir l’enseignement et la santé publics par des impôts collectés auprès de l’enseignement et de la santé privés.

En matière d’impôt sur le revenu des personnes physiques

Le gouvernement procède depuis la révolution de 2011 à des augmentations salariales pour satisfaire les demandes sociales. Ces augmentations ont eu pour conséquence une aggravation de l’inflation et une détérioration de la compétitivité des entreprises.

Le barème de calcul de l’impôt sur le revenu des personnes physiques (IRPP) prévu au niveau de l’article 44 du code de l’IRPP et de l’IS (impôt sur les sociétés) n’a pas connu de réel changement depuis la promulgation du code en 1989 de manière à tenir compte de l’inflation. Ceci a eu pour effet d’imposer la classe moyenne à un taux excessif.

L’IRPP est concrètement subi par les employeurs en matière de liquidité.

L’aménagement du barème pour tenir compte de l’inflation aura pour effet une amélioration du pouvoir d’achat de la classe moyenne; une maîtrise de l’inflation du fait de la maîtrise des augmentations salariales; et une amélioration de la compétitivité des entreprises par la diminution de la charge fiscale.

En matière d’impôt sur les sociétés

Le coût fiscal pour une entité installée en Tunisie n’est pas constitué uniquement par le montant de l’impôt sur les sociétés dues en fin d’exercice, il comprend également les montant de l’IRPP sur les employés, de la cotisation patronale et des droits de douane ;

Cette situation a provoqué une pression fiscale sur le secteur formel. C’est pourquoi nous proposons une imposition IS suivant des marges sectorielles et des localisations géographiques afin d’assurer l’équité économique et relancer l’investissement.

La loi de finance au titre de l’exercice 2019 a instauré le régime de la réévaluation des éléments d’actifs. Toutefois, selon la même loi, la plus-value de réévaluation est porté au niveau du passif non distribuable ni utilisable quelle que soit la forme pour une période de 5 ans en franchise d’impôts. Or, ces dispositions sont contraires aux dispositions prévues par les normes comptables internationales.

La continuité de l’Etat et l’engagement de la Tunisie dans l’application des normes comptables internationales en 2020 exigent de l’Etat de préparer l’administration et la juridiction fiscales à la nécessité de déposer un bilan conforme aux normes IFRS.

En matière de TVA

L’instauration de la TVA sur certains produits et l’élargissement du champs du régime réel à plusieurs activités n’a pas permis de drainer des ressources pour l’Etat, et ce, principalement, pour la raison que des activités en amont qui fournissent des biens et des services aux nouvelles activités imposées ne sont pas structurées et formalisées pour facturer la TVA.

C’est pourquoi nous appelons à ce que l’élargissement du champ d’application de la TVA touche progressivement les filières de l’amont vers l’aval de manière à assurer son applicabilité.

Par ailleurs, la TVA générale de droit commun ne tient pas compte des marges par secteur et des besoins sociaux urgents.

L’équilibre entre les besoins en ressources de l’Etat et la paix sociale sera maintenu dans la mesure où l’impôt tient compte des spécificités de chaque secteur tout veillant sur la paix sociale.

En matière de droits de douane et droits de consommation

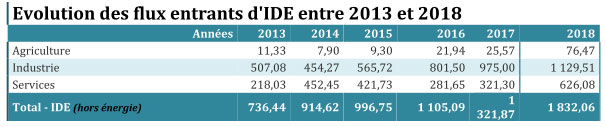

Les accords de mondialisation sont encore en négociation. Nous portons à la connaissance du public que les IDE ont beaucoup évolué dans le secteur des services, qui utilise la main d’œuvre tunisienne, alors que sa valeur ajoutée est exportée à l’étranger.

Le tableau suivant démontre l’évolution considérable du secteur des services passant de 218 millions de dinars tunisiens (MTND), en 2013, à 626 MTND, en 2018:

La Tunisie a intérêt à protéger son tissu économique et à revoir ses droits de douane pour le de temps qui reste avant la mondialisation.

En matière de contrôle fiscal

L’instauration d’une nouvelle forme de contrôle ponctuel, et ce pour une période qui peut être inférieure à une année, est contraire à toute la fiscalité tunisienne et entraîne un déséquilibre entre les droits du contribuable et ceux de l’administration fiscale.

Cette nouvelle forme de contrôle imposée entraîne l’incapacité du contribuable à défendre ses droits surtout avec les délais court de réponse.

En effet, l’impôt sur le revenu et un impôt annuel et la TVA est due après une rectification annuelle. Ainsi, cette forme de contrôle est contraire aux principes des impôts qu’elle contrôle.

Actuellement, le taux de contrôle de l’administration tunisienne sur les entreprises installées ne dépasse pas 5%. Comparativement, en France, l’activité de contrôle mobilise environ 10.000 agents dont plus de 4.000 vérificateurs. Compte tenu des enjeux politiques et budgétaires majeurs de cette mission, cet effectif a été stabilisé depuis quelques années et leur formation soutenue. Toujours en France, 115.839 heures de formation ont été consacrées en 2017 aux personnels du contrôle fiscal externe et à sa programmation.

Nous estimons qu’il est plus pratique d’augmenter les moyens techniques et humains de l’administration fiscale. D’abord les moyens informatiques, afin de regrouper et analyser l’information, et ensuite, les moyens humains pour le contrôle.

* Expert comptable.

Donnez votre avis