‘‘The Economist Intelligence Unit’’ (EIU), le bulletin de veille économique, a dévoilé la mise à jour de ses indicateurs trimestriels de l’économie tunisienne. Plus qu’inquiétants !

Par Asef Bean Ammar, Ph.D *

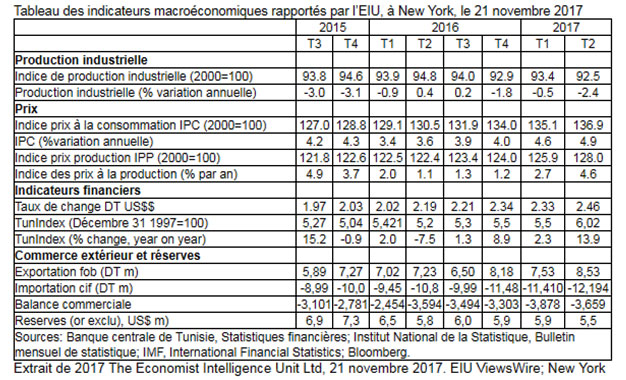

Publiés le 21 novembre 2017, à partir de New York (en anglais), dans le cadre de capsule d’information payante et à accès restreint, ces indicateurs constituent l’alpha et l’oméga des marchés financiers et des investisseurs internationaux.

La synthèse de ces indicateurs trimestriels (2005-2017) permet d’apporter cinq enseignements majeurs. Et ceux-ci méritent d’être connus et diffusés pour mieux alerter les décideurs et autres concernés (élus, médias, opinion publique) sur une situation macroéconomique qui continue de se dégrader, malgré les efforts consentis et les balbutiements d’un supposé début de reprise.

Regardons d’abord les faits et leurs enseignements, colligés dans le tableau ci-dessous !

1- L’Indice de la production industrielle (IPI) continue inexorablement son recul, avec des taux négatifs, mais qui changent en intensité depuis la fin de 2015. Tout indique que le taux de «désindustrialisation» oscille autour d’une moyenne interannuelle de -1,6% (2015-20017). Et cela en dit long sur la pente glissante prise par les activités productives et censées être «industrialisantes».

2- L’indice des prix à la consommation (IPC) montre une inflation galopante, qui ne faiblit pas. Une inflation qui reste fort élevée par rapport à un seuil tolérable par les économistes (inférieur à 2%). Avec un tel taux d’inflation, l’économie tunisienne envoie un message de dégradation du pouvoir d’achat; signifie une tendance à la paupérisation de la classe moyenne, et probablement annonciatrice de revendications salariales dans le court à moyen termes.

3- L’indice des prix à la production (IPP) a connu une variation annuelle très acceptable pour 2016, mais le voilà reparti à la hausse pour rejoindre le niveau de l’indice des prix à la consommation (IPC). L’IPP reflète principalement les prix des intrants productifs, et une telle hausse porte à croire que les processus productifs sont générateurs de surchauffe artificielle de leurs coûts réels; le tout annonciateur d’érosion grandissante de la compétitivité des entreprises tunisiennes.

4- Le taux de change du dinar continue son dangereux glissement, pour écraser, et de jour en jour, le dinar face aux devises fortes (ici face au $US). Pour les investisseurs internationaux, cela indique une baisse tendancielle de la valeur des actifs tunisiens, une plus forte capacité à exporter, par le bradage (par les prix), mais pas par la création de la valeur ajoutée. C’est la dévaluation du dinar qui est en cause, et cela apporte son lot de mauvaises nouvelles pour l’inflation, et une plus grande difficulté d’innovation fondée sur de nouvelles technologies et de nouveaux équipements à importer.

5- Les indicateurs montrent aussi une détérioration continue du déficit commercial, et ce malgré une hausse nominale de la valeur des exportations (en DT). En revanche, les importations continuent de grimper en valeur nominale. Avec la dévaluation du dinar, le même produit coûtera plus cher à l’importation, même si la quantité importée de ce produit diminue. L’investisseur étranger, ou même tunisien peut s’inquiéter de l’accumulation des déficits commerciaux, au point de les considérer comme des prédicteurs de plus d’endettement endémique, et d’escalade de l’impôt (pour payer la dette).

Cela aussi est vu comme signe d’instabilité macroéconomique porteuse de risques et d’incertitudes additionnels. Les préteurs internationaux et les agences de cotation voient déjà d’un mauvais ces déséquilibres, et ils vont s’inquiéter plus de les voir s’entêter la durée.

C’est aussi pour ces mêmes raisons que le tableau d’indicateurs trimestriels publié l’EIU note la dégradation continue de la réserve en devises, et avec un rythme qui va en s’accélérant, pour menacer ultimement la capacité du pays à payer ses importations et surtout à honorer les services de la dette publique (intérêt et principal).

En guise de conclusion, le lecteur du portrait de l’EIU ne peut s’empêcher de penser que de tels indicateurs sont loin d’être rassurants. Et c’est pourquoi ils devraient être portés à la connaissance du public, et par les médias, afin de montrer l’importance des enjeux et de l’urgence des réformes économiques visant à redresser la situation et inverser la vapeur.

Stratégiquement parlant, ce tableau ne brosse pas un portrait reluisant de la transition économique, dans le seul pays rescapé du Printemps arabe. Cela ne donne pas l’image d’une gouvernance économique clairvoyante, et d’une réactivité conséquente. Pour l’investisseur international, le tout ne donne pas nécessairement l’impression d’une économie résiliente, et qui fait tout pour se remettre en ordre de bataille contre la récession.

Il est de la responsabilité du gouvernement, notamment des ministres de l’Économie, de l’Industrie, du Tourisme, des Finances, ainsi que les autorités de la Banque centrale, de tirer les sonnettes d’alarme et de cesser de faire l’autruche face aux risques grandissants encourus par l’économie.

Une meilleure information sur l’état des lieux des indicateurs économiques peut susciter un sursaut d’orgueil chez les élus politiques et les acteurs économiques. Ceux-ci peuvent ainsi prendre l’ampleur des risques (sur leurs conditions de vie et bien-être pour faire), pour pourquoi pas faire les compromis requis et aller de l’avant en faveur des réformes et des mesures macroéconomiques requises.

* Analyste en économie politique.

Tunisie : Inflation et chômage, un cocktail désormais explosif !

Tunisie : Fitch voit rouge pour les perspectives économiques de 2018

Donnez votre avis