L’augmentation du taux d’intérêt directeur de la Banque centrale de Tunisie (BCT) va avoir comme conséquence un ralentissement de la croissance économique et une aggravation de l’inflation compte tenu de l’évolution faible de l’indice de production industrielle.

Par Atef Hannachi *

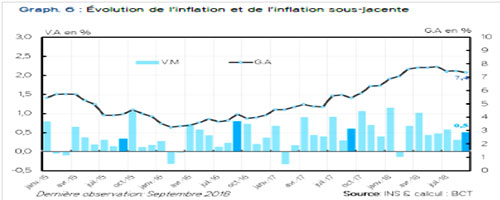

L’un des objectifs majeurs de la BCT est de soutenir la croissance tout en maîtrisant l’inflation qui devient une préoccupation avec son évolution au cours des dernières années comme le montre le schéma suivant :

L’un des objectifs majeurs de la BCT est de soutenir la croissance tout en maîtrisant l’inflation qui devient une préoccupation avec son évolution au cours des dernières années comme le montre le schéma suivant :

Pour faire face à cette évolution de l’inflation, la BCT a utilisé le principal outil d’augmentation du taux d’intérêt directeur et ce pour réduire la masse monétaire émise à travers les crédits.

Conséquence : le taux d’intérêt directeur a évolué comme suit :

Compte tenu du fait que l’économie tunisienne ne peut fonctionner sans crédit bancaire, la solution adaptée a apporté ses effets négatifs et aggravé l’inflation par le biais de l’augmentation des coûts.

Par ailleurs, l’inflation a eu des effets néfastes sur la croissance économique. Elle agit directement sur le taux d’intérêt réel, qui correspondant à la différence entre le taux d’intérêt nominal et le taux d’inflation. Une hausse de l’inflation réduit le taux d’intérêt réel mais conduit les banques à relever leurs taux d’intérêt nominaux donc à pénaliser l’investissement.

Par le biais de l’augmentation du taux d’intérêt directeur, nous avons obtenu un ralentissement de la croissance par la consommation des ménages et un ralentissement de la croissance par la stagnation de l’investissement.

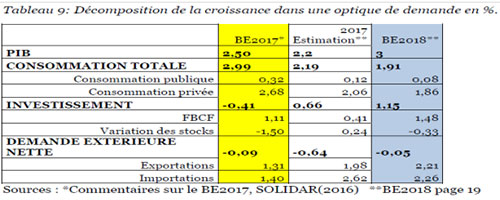

Il y a lieu de préciser que la croissance obtenue au cours des dernières années provient essentiellement de la consommation et non pas de l’investissement et ce suite aux augmentations consécutives des salaires.

Le tableau suivant présente, à titre d’exemple, les chiffres au titre des exercices 2017 et 2018:

Nous estimons que le fait d’augmenter le taux d’intérêt directeur va avoir comme conséquence un ralentissement de la croissance économique et une aggravation de l’inflation compte tenu de l’évolution faible de l’indice de production industrielle qui a enregistré une diminution de 0,7% au cours de l’année 2018.

Afin de favoriser la croissance tout en maîtrisant l’inflation, nous estimons qu’il est dans l’intérêt de la BCT de faire la distinction entre les activités bancaires de développement et d’investissement et les activités bancaires de consommation; de favoriser les crédits d’investissement et ce par la réduction des couts de financement; de revoir les crédits particuliers que les banques tunisiennes offrent sur la place et leur impact sur la masse monétaire en circulation; et de maîtriser les importations et leur nécessité par l’exigence de solde de couverture par exemple.

* Expert comptable.

El-Abassi : La hausse du taux directeur était difficile mais nécessaire

Le message de la Banque Centrale au gouvernement et à l’UGTT

La BCT relève son taux directeur : La portée d’une augmentation

Donnez votre avis