Nous avons assisté au cours de ces derniers jours à une amélioration du cours du dinar face aux principales devises d’échange (euro et dollar). La question qui se pose est la suivante : quelles sont les raisons qui ont contribué à cette amélioration afin de les maintenir à l’avenir ?

Par Atef Hannachi *

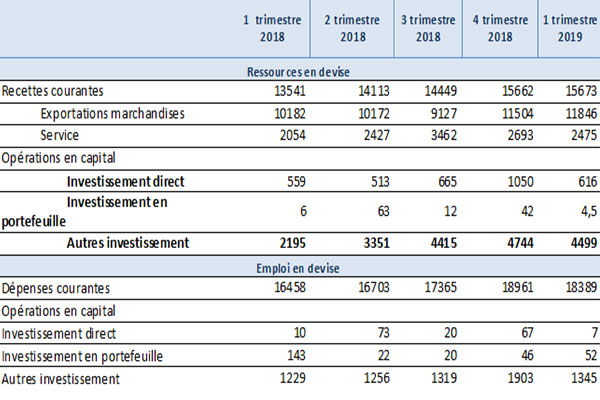

Le tableau suivant présente les récents chiffres des ressources et des emplois en devise au niveau de la Banque centrale de Tunisie (BCT).

Les principales conclusions après l’examen de ce tableau sont les suivantes:

- amélioration des exportations de marchandises au premier trimestre 2019 par rapport premier trimestre 2018 (16% marchandises et de 20% services);

- amélioration des recettes nettes affectées en autres investissements et ce principalement avec les tranches de crédit obtenus par la FMI dans le programme d’aide sur quatre ans signé en 2016.

Cette situation nous éclaire sur les points suivants :

- les investissements directs étrangers (IDE) n’ont pas contribué à l’accroissement des entrée en devise ;

- la réglementation de change demeure caduque;

- le programme d’aide de la FMI arrive à échéance.

Afin de maintenir l’amélioration de la balance commerciale et des recettes en devises, il est primordial que ces investissements génèrent des entrées en devises sous forme d’exportations. Or, ces crédits ont été affectés principalement à l’administration.

Que pouvons-nous faire face aux échéances en devises sur crédit en 2020. Nous pouvons estimer qu’il est dans notre intérêt de :

- commencer les négociations pour le financement de la réforme économique des entreprises tunisiennes ;

- attirer des capitaux étrangers surtout chinois de sorte à ce que la Tunisie devient une plateforme financière pour les investissements en Afrique et bénéficier du savoir-faire avancé du banquier tunisien; 7

- encourager l’exportation de services et chercher à conclure avec d’autres partenaires internationaux pour les exportations de marchandises ;

- amender la circulaire BCT 94-14 relative à l’exportation de biens et qui ne prévoit pas des règles particulières pour le traitement des opérations d’exportation de services (délai, classification de facture, condition et exigence administrative…);

- et, enfin, essayer de transformer les dettes en investissements directs.

* Expert comptable.

Donnez votre avis