Le débat sur le financement de l’économie tunisienne — trop longtemps réduit à une simple question de liquidité — occulte une vérité dérangeante : la contrainte n’est pas tant la rareté des ressources que leur éviction systématique du secteur productif.

Abdelwaheb Ben Moussa *

Alors que la Tunisie amorce son Plan de développement 2026-2030, une question brutale doit être posée : notre système financier est-il encore au service de la croissance, ou est-il devenu le simple poumon artificiel d’un budget public en déficit chronique ?

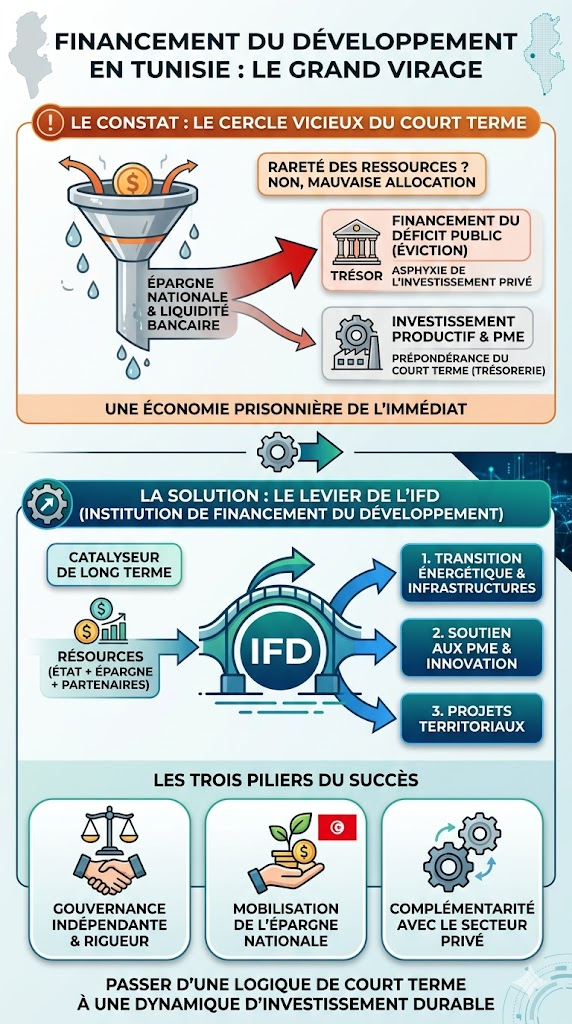

L’analyse classique déplore souvent le manque de moyens. C’est un faux-semblant. Le véritable enjeu réside dans la capture des ressources disponibles. Ces dernières années, une part massive de la liquidité bancaire a été aspirée par le financement de l’État.

Le constat est sans appel : chaque dinar mobilisé pour éponger le déficit du Trésor est un dinar «enlevé» à l’innovation, à l’expansion des PME et aux projets industriels.

Cette réallocation passive de l’épargne nationale vers des usages non productifs constitue le premier verrou à faire sauter. On ne construit pas l’économie de demain avec des circuits financiers conçus pour financer les urgences d’hier.

Un système bancaire prisonnier de l’immédiat

Le système bancaire tunisien reste aujourd’hui enfermé dans une logique de court terme. L’essentiel des financements est orienté vers la gestion de trésorerie, les opérations commerciales courantes ou l’immobilier patrimonial.

En revanche, le financement de long terme — celui qui prend des risques, qui accompagne la transition énergétique et la montée en gamme technologique — reste le parent pauvre. Or, sans horizon étendu, il n’y a pas de transformation structurelle possible.

Les banques publiques, en particulier, se retrouvent dans une position hybride intenable : soumises aux exigences de rentabilité du marché tout en étant mobilisées comme le bras armé, souvent passif, des politiques publiques, sans spécialisation claire.

L’urgence d’une rupture institutionnelle

L’heure n’est plus aux ajustements à la marge. Pour briser ce cycle, la Tunisie doit s’inspirer des réussites internationales. En Allemagne, la KfW joue un rôle moteur depuis 1948 dans le financement de long terme. En France, Bpifrance a su créer un guichet unique mêlant financement, garantie et accompagnement.

La création d’une Institution de financement du développement (IFD) en Tunisie n’est plus une option, c’est un impératif stratégique. Son rôle ne serait pas de se substituer aux banques commerciales, mais d’agir comme un catalyseur capable d’orienter les flux vers les priorités du Plan 2026-2030. Trois piliers doivent porter cette institution :

– une gouvernance indépendante et rigoureuse pour garantir l’efficacité des choix ;

– une capacité de mobilisation de l’épargne nationale via des produits dédiés et souverains ;

– un mécanisme de co-financement avec le secteur privé pour diluer le risque et amplifier l’impact.

Le choix de la souveraineté

Réformer le financement du développement est, au fond, un acte de souveraineté économique. Le Plan 2026-2030 ne sera qu’une liste de vœux pieux si nous ne parvenons pas à aligner nos circuits d’allocation financière sur nos ambitions nationales.

Sortir de la dictature de l’immédiat pour transformer l’épargne des Tunisiens en un véritable moteur de croissance durable n’est plus une simple théorie d’expert : c’est désormais une question de survie pour notre tissu productif. Le temps des compromis budgétaires aux dépens de l’investissement est révolu ; il est temps de choisir entre financer les passifs du passé ou investir dans les actifs de l’avenir.

* Ingénieur informatique, cadre d’une banque publique.

Donnez votre avis