Le taux d’endettement moyen de la Tunisie, 55%, reste élevé, mais il peut être qualifié de faible, en comparaison avec celui de pays comparables comme le Maroc (63%).

Par Nizar Fassi *

La Tunisie est en proie à diverses polémiques sur sa dette publique et le fonctionnement de ses structures économiques. On présentera sous l’angle didactique les notions importantes de la dette nationale en interaction avec les autres paramètres de notre économie.

Le discours de la crise

La vie sociale et économique tunisienne est animée quotidiennement, depuis des décennies, par un pessimisme ambiant. Autour de nous, rares sont les citoyens qui n’ont pas écouté, à profusion, l’occurrence «crise économique» ou «c’est la crise».

On ne dénombre plus les une de journaux qui évoquent l’effondrement du taux de change, la hausse vertigineuse de la dette publique, la mollesse du taux de croissance, un taux de chômage endémique, des régions intérieures délaissées, une inflation galopante, un déficit public qui s’enfonce, ou des investissements étrangers en chute libre.

Sans omettre les avis et les critiques récurrents sur la productivité catastrophique de notre capital humain, qui atteint le point bas naturellement, en taux et en rendement, lors de la période estivale ou la période ramadanesque, plombant un peu plus le climat des affaires.

La résilience morale tunisienne est testée et mise à l’épreuve face à ce torrent de signaux anxiogènes perceptibles. Comment distinguer et discerner du vrai du faux, sans sous-estimer ni surestimer la réalité quotidienne difficile, sur le plan socio-économique de nombre de foyers?

Dans ce bruit informationnel incessant, parfois contradictoire, que chacun alimente à sa manière, citoyen comme média, observons la situation économique en Tunisie par le biais de données chiffrées et factuelles.

La dette en question

On rappelle que la dette publique réunit la somme de tous les engagements financiers contractés par le biais de l’emprunt par les institutions publiques telles que l’Etat, les entreprises publiques (Steg, Sonede, BNA, STB, etc.), les organismes sociaux de la sécurité sociale (CNRPS, etc.) ou les collectivités locales (mairie de Tunis, gouvernorat de Gabès, etc.).

Sans rentrer dans les détails techniques, la dette publique peut se décomposer en deux grandes parties :

• la dette publique intérieure dont les créanciers sont des personnes physiques ou des personnes morales tunisiennes (banques, investisseurs, compagnies d’assurance, etc.);

• la dette publique extérieure dont les créanciers (appelés aussi détenteurs de la dette) sont des personnes physiques ou des personnes morales étrangères, ou plus exactement, non résidentes en Tunisie (FMI, Banque mondiale, pays partenaires, Banque africaine de développement, etc.).

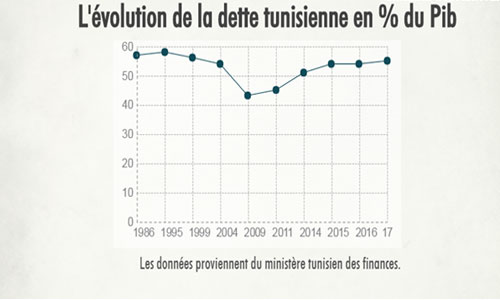

De 1986 à 2017, sur une période longue, le graphique indique que le ratio d’endettement de la Tunisie reste dans un canal de 50 à 60% du PIB national.

La Tunisie est dite débitrice de ses créanciers ou que les créanciers disposent de créances (ou de titres de créances) à faire valoir auprès des autorités légales tunisiennes.

Pour obtenir un crédit ou un prêt ou un emprunt (c’est la même chose), l’Etat tunisien devra émettre des titres obligataires ou des obligations d’Etat sur les marchés financiers ou passer des accords bilatéraux (convention entre deux pays) ou multilatéraux (contrat entre un pays et plusieurs pays) avec des pays ou des investisseurs.

Il existe une dette dite de court terme (période d’amortissement ou délai de paiement de quelques mois à 3 ans) et une dette dite de long terme (durée de remboursement à 3 ans et plus).

Pour chaque crédit ou chaque dette, on associe un taux d’intérêt, c’est-à-dire le prix de l’argent qu’on emprunte. Ce taux d’intérêt est aussi appelé coupon de remboursement pour les dettes obligataires.

Plus le taux d’intérêt est élevé, plus le coût du crédit sera considéré comme cher.

La dette privée n’est évidemment pas incluse dans la comptabilité de la dette publique : elle représente la dette des ménages tunisiens et des entreprises privées (nos crédits automobiles, prêts privés pour construire une maison, financements pour la création ou le développement d’un commerce privé, etc.).

A la suite des bouleversements importants de l’année 2011, nombre de revendications, émanant de tout le spectre de la société tunisienne, ont exigé des autorités installées et des créanciers une transparence sur le service de la dette et un rééchelonnement (allonger la durée de remboursement) voire un effacement, partiel ou total, de la dette publique tunisienne, considérée alors comme «illégitime» ou «odieuse» pour diverses raisons (dictature, etc.).

Il faut bien comprendre que l’effacement éventuel, partiel ou total, de la dette publique ne supprimera aucunement les dettes privées des ménages (leasing pour la voiture, etc.): cette précision permet d’éviter des confusions couramment commises.

Le sujet de la dette publique tunisienne est toujours polémique et conflictuel car la confiance et la transparence ont longtemps fait défaut dans le pays : les statistiques et les chiffres peuvent virevolter suivant les méthodes de calculs entreprises par les nombreux intervenants (ministère des Finances, Banque centrale de Tunisie, Fonds monétaire international, Banque mondiale, économistes, analystes indépendants, journalistes etc.).

Nous avons également une tradition et une coutume séculaires dans la remise en cause ou la suspicion sur toute donnée transmise, parfois à raison, parfois à tort. C’est pour cette raison que toutes les statistiques fournies sur ce papier représentent uniquement des moyennes indicatives sur une longue période, observées par :

• des sources diversifiées officielles et formelles : Institut national de statistiques (INS), Banque centrale de Tunisie (BCT), ministère des Finances, Fonds monétaire international (FMI), Banque mondiale;

• des sources diversifiées non officielles et informelles : économistes, analystes et polémistes.

Nos agrégats macroéconomiques reflètent le mode de fonctionnement de notre économie nationale : un cocktail de formel et d’informel (shadow economy ou underground economy) dont il faut tenir compte pour obtenir une photographie la plus réaliste possible.

Quelques chiffres à connaître:

1. 20 milliards d’euros soit 42 milliards de dinars DT est la dette globale moyenne de la Tunisie;

2. 4,4% en taux d’intérêt annuel moyen pour le remboursement de la dette publique tunisienne;

3. 6 années est la durée moyenne de remboursement d’une souscription d’une dette (délai de vie moyen);

4. 62% représente la proportion de la dette extérieure par rapport à la dette globale;

5. 55% est le taux moyen d’endettement de la Tunisie par rapport à son PIB national sur une longue période;

6. 3% le taux annuel de croissance économique à atteindre pour créer de l’emploi en Tunisie;

7. 1972, l’année du taux de croissance le plus élevé en Tunisie (17,5 %);

8. 1973, 1986 et 2011, les deux années des plus faibles taux de croissance économique en Tunisie (- 0,7%, -0,6% et -0,5%);

9. 16,5 % le taux moyen de chômage en Tunisie.

En conclusion

Le taux d’endettement moyen de la Tunisie, 55%, reste un ratio élevé sachant que les banques considèrent une personne, qu’elle soit physique ou morale, comme en endettement excessif lorsqu’elle dépasse la barre des 33%. A partir de 60%, on parle alors de surendettement.

Par contre, si l’on compare aux taux moyens d’endettement des autres pays, la Tunisie, malgré la conjoncture économique supposée chaotique, dispose d’un faible endettement.

La Grèce, une nation à laquelle souvent les journaux font référence pour évoquer le cas de la Tunisie, dépasse les 176%. Le ratio d’endettement du Japon, le modèle de référence pour une frange de la population, se monte à plus de 250% du PIB.

Les Etats-Unis d’Amérique outrepassent les 103%, la France à près de 100%, le Maroc, un partenaire et concurrent proche, dépasse les 63% en ratio d’endettement par rapport à son PIB.

Les trajectoires des dettes publiques ont une tendance à hausser sur une période longue principalement liée à des dérapages budgétaires associés à des mutations sociétales rapides exigeant naturellement plus de richesses par les populations sans avoir effectuées les réformes structurelles adéquates.

* De l’encyclopédie bancaire ‘‘Rachat du crédit’’.

Donnez votre avis