Source : BCT.gov.tn.

La Banque centrale de Tunisie (BCT) vient d’annoncer le taux mensuel moyen du marché monétaire (TMM) du mois de février 2019 à 7,28% contre 7,24% le mois précédent.

Par Samir Messali *

Rappelons que ce qui communément appelé TMM est obtenu par moyenne arithmétique des taux journaliers observés sur le marché monétaire. C’est-à-dire le marché où principalement les banques s’échangent de la liquidité au jour le jour.

Rappelons que ce qui communément appelé TMM est obtenu par moyenne arithmétique des taux journaliers observés sur le marché monétaire. C’est-à-dire le marché où principalement les banques s’échangent de la liquidité au jour le jour.

Ce qui explique que le TMM n’a pas suivie l’évolution du taux directeur, c’est le fait que la hausse de ce dernier, annoncée le 19 février 2019, n’a été consommé par le marché qu’à partir du 27 février ou taux sur qui était stable à 7,24% depuis le début du mois a évolué de 0,61% pour se situer à 7,85% durant les deux derniers jours du mois.

Cependant, il faut s’attendre à une évolution du TMM encore plus importante durant les prochains mois en fonction de l’évolution des taux sur le marché monétaire.

Comment sont calculés les intérêts ?

Pour comprendre l’impact de la hausse du TMM sur les échéances futures des crédits, il faut néanmoins préciser trois choses. D’abord le TMM du mois de février sera appliqué pour les échéances tombant durant le mois de mars.

Ensuite, il existe deux types d’échéances. Echéances à capital constant c’est-à-dire où le montant du principal du crédit est réparti équitablement sur toute la durée du crédit et les échéances constantes c’est à dire que l’échéance en capital et intérêt est maintenue plus ou moins constante durant toute la durée du crédit, d’ailleurs c’est ce dernier mode de remboursement qui est retenu pour les crédits aux particuliers qu’ils soient des crédits habitat ou des crédits à la consommation compte tenu que les revenus des particuliers sont en général stables et ne peuvent pas supporter une forte volatilité des échéances.

Enfin, les intérêts sont calculés pour chaque échéance en fonction de la durée écoulée, du taux d’intérêt de la période et surtout du capital non encore remboursé et ce, quel que soit le type d’échéance constante ou à amortissement constant.

Quel serait donc l’impact de la hausse des taux sur les échéances ? En effet, si le taux du crédit est contractuellement un taux fixe comme c’est le cas pour les crédits habitat dont la durée initiale est supérieure à 15 ans, conformément à la réglementation imposée par la BCT, le montant des échéances ne change pas quel que soit le niveau du TMM.

Par contre si le taux contractuel est indexé sur le TMM (exp : TMM + 3) le montant de la mensualité varie avec toute variation du TMM aussi petite soit-elle et à la hausse comme à la baisse. Et le montant de cette variation dépend essentiellement du montant non encore remboursé du crédit. Un calcul simple nous donne qu’une hausse de +1% du TMM impacterait une échéance mensuelle d’un crédit dont le montant non encore remboursé est de 10.000DT de +8,3 DT. Cet impact sera de +83,3 dinars pour un crédit de 100.000 DT.

Pour les crédits habitat, un accord pris par les banques à travers leur association professionnelle est en cours de finalisation pour maintenir fixe le TMM pour les crédits habitat contractés avant 2018 à taux variable au niveau du TMM du mois de juin 2018 soit 6,39%. Cette faveur qui vise à préserver les pourvoir d’achat des clients ne s’appliquerait que pour les échéances de l’année 2019. D’ailleurs une mesure fiscale exceptionnelle a été annoncée par l’article 75 de la dernière loi de finance pour ne pas léser fiscalement les banques qui prendraient une telle mesure.

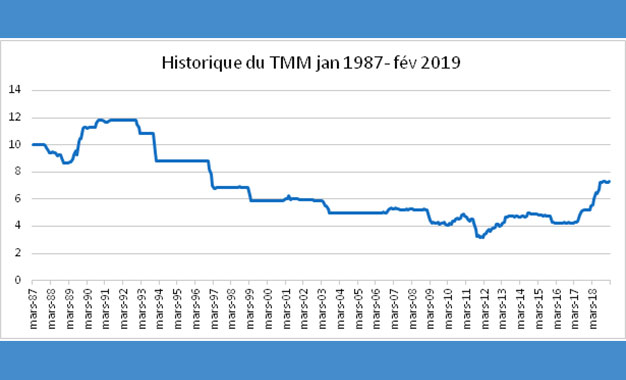

Variations du TMM en Tunisie de 1987 à 2019

Rappelons qu’historiquement, depuis sa création en 1987, le TMM s’est situé en moyenne à 6,75% avec des niveaux très haut durant le début des années 90 avoisinant les 12% et des niveaux très bas dictés par des conjonctures économiques exceptionnelles dont celle liée à la crise des surprimes en 2008 et au début de la révolution durant les années 2011 et 2012.

La pratique du TMM pour les crédits quel qu’en soit leur durée alors qu’il s’agit d’un taux à court terme n’est tout à fait viable ce qui d’ailleurs a poussé la BCT récemment à introduire un nouveau taux, le Tunibor. Les banques sont désormais appelées à afficher entre elles seulement des cotations de ce Tunibor pour différentes maturités, un jour, une semaine, 2 semaines, un, deux, trois, six, neuf et 24 mois en préparation de son application progressive dans l’avenir.

* Expert financier et écrivain.

Articles du même auteur dans Kapitalis :

Les conséquences de la nouvelle hausse du taux directeur de la BCT

À propos de la langue arabe dans les cartes des restaurants en Tunisie

‘‘Baba Hedi’’ de Claire Ben Hassine : Derrière le micro, un homme…

Donnez votre avis