Les politiques monétaristes de la Banque centrale de la Tunisie (BCT) et du Fonds monétaire international (FMI) laminent la confiance, érodent la classe moyenne et étouffent les conditions de vie des plus précaires. Le tout fait que l’épargne s’atrophie, érodant la confiance envers ces politiciens qui ont fait patte blanche aux diktats du FMI. Et ce n’est pas par hasard que les Tunisiens sont désormais (en moyenne) les moins nantis économiquement comparativement aux Marocains, Algériens et même les Libyens qui sont en guerre civile depuis 2012.

Par Moktar Lamari, Ph. D.

Le 14 avril 1958, Bourguiba fait adhérer la Tunisie au «système FMI». En 1958 aussi, Bourguiba, en visionneur décroche le dinar tunisien de la Zone franc (de la France), et ce, 2 ans après l’indépendance. 62 ans après, la Tunisie s’est trouvée à la merci du FMI, business as usual : plus de prêts, plus de dévaluation du dinar, moins de pouvoir d’achat et moins d’investissement. Covid-19 ou pas, les prêts du FMI véhiculent de l’adversité (sélection adverse) et incarnent un périlleux risque moral! Les prêts du FMI sont-ils devenus toxiques et/ou contreproductifs ?

Un nouveau prêt et de vieilles recettes

Alors que le Covid-19 fait ses ravages en Tunisie et alors que l’économie sombre dans une récession rarissime, le FMI débloque un prêt urgent de 745 millions $US. Très bonne nouvelle pour les budgets de l’État.

En revanche, si ce montant procure une bouffée d’oxygène au budget de l’État, l’opinion publique ne voit pas de bon œil ce nouveau prêt et ne digère pas ses conditionnalités. Comme toujours avec le FMI, citoyens et PME ne voient pas la couleur de l’argent prêté : leur accessibilité aux crédits bancaires est toujours plus réduite, leur pouvoir d’achat toujours plus atrophié. Tous constatent que les aides du FMI signifient un dinar affaibli, des taux d’intérêt plus élevés et une épicerie plus coûteuse.

L’histoire se répète! Les Tunisiens, consommateurs, entreprises et investisseurs ont appris à leurs dépens que les «tractations» et «transactions» impliquant le trio FMI-Gouvernement-Banque centrale de la Tunisie (BCT) ne sont pas toujours porteuses de bonnes nouvelles pour le commun des mortels dans la Tunisie profonde.

Rappelons que la Tunisie n’a pas encaissé toutes les tranches, d’un prêt engagé en 2016, au titre du mécanisme élargi de crédits, d’un montant global promis de quelque 2,8 milliards de $US. À l’évidence, la Tunisie n’a eu accès qu’au deux tiers de la somme (peut-être moins), le reste est remis aux calendes grecques… voire annulé totalement ! Cela dit, deux problèmes surgissent.

Un premier problème est lié à la docilité de la BCT face aux diktats du FMI. La BCT fait patte blanche et exécute les recettes prônées par le FMI : le taux d’intérêt directeur est passé de 4,5% à 7,85%, entre 2016 et 2019. Révisé récemment et ajusté, avec la crise du Covid-19, le taux directeur est fixé aujourd’hui à 6,75%, alors qu’il est de seulement 2% au Maroc, de 3,25% en Algérie et de zéro dans tous les pays européens.

Deuxième problème est lié au laisser-faire gouvernemental. Dos au mur, les gouvernements des dernières années (y compris celui d’Elyes Fakhfakh) laissent faire et avalent la potion sans broncher ! Et en face, le FMI sait avec qui il fait «affaire» : des gouvernements faibles et divisés, une gouvernance sans vraie compétence économique, des partis sans vision économique, averses aux réformes et incapables de hausser le ton contre le FMI.

Tout porte à croire que le triumvirat Gouvernement-FMI-BCT prend des risques en laissant pour compte le pouvoir d’achat, en pénalisant l’investissement et en sacrifiant le tissu industriel et notamment les PME. Ceux-ci font les frais de ce type de collusion! Une collusion qui ne donne pas suffisamment de résultats en matière de lutte contre l’inflation, retardant la relance économique et érodant toujours plus le bien-être des citoyens.

Sélection adverse ?

Au sein du triumvirat FMI-BCT-gouvernement, l’asymétrie d’information est à son comble. Tous se «dupent» mutuellement, chacun à sa façon! En langage économique, le concept de la sélection adverse décrit ces filouteries et irresponsabilités… qui, au final, créent des pertes économiques pour la collectivité et procurent des gains politico-économiques pour certains acteurs… pris individuellement.

Une asymétrie d’information et une adversité qui cachent les attributs des distorsions entre ce qui est promis et ce qui est livré, entre ce qui est dit et ce qui est fait, entre les babines et les bottines… ultimement entre ce que disent les deux «coins de la même bouche»!

Les gouvernements successifs ayant gouverné le pays entre 2013-2019 n’ont pas honoré leurs engagements en faveur des réformes convenues avec le FMI. Ces gouvernements ont préféré acheter la paix avec les syndicats et les partis d’opposition, évitant les compressions budgétaires, les réductions des sureffectifs de l’administration et la privatisation des plus grandes entreprises publiques.

Pis encore, les ministres de l’Économie et des Finances de ces divers gouvernements ont augmenté les dépenses publiques, ont multiplié les erreurs de gouvernance… l’enjeu électoral était au cœur de leurs comportements et stratagèmes. Le citoyen alpha et la PME lambda n’ont pas oublié et ils sont habitués à juger les arbres à leurs fruits.

De son côté, les gouverneurs et les divers conseils d’administration de la BCT (2014-2019) ont profité amplement de l’institutionnalisation de l’autonomie de la BCT face au gouvernement (Loi de 2016 sur la BCT), pour faire à leur guise… Les CA de la BCT augmentent le taux d’intérêt directeur prétendument pour contrer l’inflation! En même temps, ils ont laissé dégringoler le dinar (perte de 40% de sa valeur face au dollar et à l’euro). Des décisions qui n’impactent pas nécessairement le train de vie de l’État ni les effectifs de fonctionnaires.

Par contre, ces décisions impactent de plein fouet le pouvoir d’achat et le niveau de vie des Tunisiens. Une telle dynamique ne fait que paupériser la Tunisie et augmenter sa dette sans raison. L’histoire est témoin, et chiffres à l’appui!

Par contre, ces décisions permettent aussi de renflouer les bénéfices des banques commerciales, qui deviennent des prêteurs usuraires pour le gouvernement et pour les grandes entreprises.

En somme, la politique monétaire du gouverneur actuel de la BCT ne fait que pénaliser les investisseurs, les consommateurs et la relance économique. Et cela ne semble pas déranger outre mesure son CA! Les consommateurs, les investisseurs… paient leurs prêts 5 fois plus cher que ce que paient leurs homologues marocains, sénégalais… et 10 fois plus que leurs compétiteurs européens.

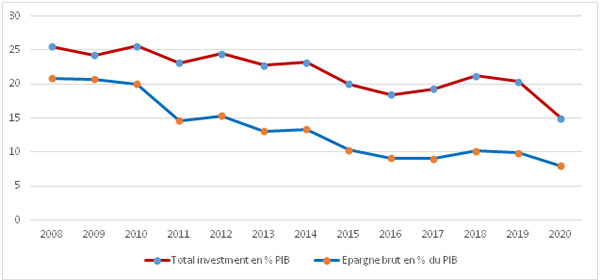

Autres pervers économiques, la BCT fait écrouler l’épargne nationale et indirectement l’investissement. Les chiffres indiquant une véritable rupture entre épargne et investissement. En cause, une épargne rémunérée à seulement 4%-5%, alors que l’inflation frôle les 6%. Le graphique suivant montre, avec les données du FMI, la chute de l’épargne et des investissements en % du produit intérieur brut (PIB).

De son côté, le FMI s’entête et applique automatiquement ses vieilles recettes, indépendamment des perversions et aléas moraux. Tout indique que la Tunisie, seule démocratie en terres d’islam, constitue un laboratoire économique pour expérimenter des politiques monétaires. Un laboratoire, où le taux d’intérêt directeur constitue la variable d’ajustement. Voire même le placebo expérimental.

Les représentants-résidents du FMI en Tunisie sont souvent des experts juniors et n’arrivent pas expliquer la démarche du FMI aux Tunisiens. Ils ne peuvent pas, non plus, transmettre à leur hiérarchie des analyses avancées et une compréhension fine des enjeux économiques de la Tunisie d’aujourd’hui.

On répète sans convaincre que tout se fait pour contenir l’inflation… alors que tous savent que l’inflation en Tunisie est grandement liée à la grande trésorerie et masse monétaire présentes dans les coffres des contrebandiers et acteurs agissant au sein du marché parallèle. Tous savent que les mécanismes de transmission des effets du taux d’intérêt directeur sur l’économie réelle sont globalement grippés et oxydés.

Le tout se passe dans un contexte de transition démocratique, qui neuf ans après la Révolte du Jasmin, reste déchiré, morcelé et écartelé entre les tensions et courants de pensée antagoniques, se disputant ardemment le pouvoir au sein du sommet de l’État… et laissant l’économie s’effondrer chaque jour un peu plus.

Le FMI encourt un risque moral

Encore une fois, la question éthique et les enjeux d’asymétrie d’information sont au cœur des méfaits nocifs entourant les prêts du FMI à la Tunisie.

Pour l’histoire, le FMI a contribué à destituer Ben Salah (un ministre ayant fait la promotion d’un modèle socialiste en Tunisie) durant les années 1960, a précipité la chute de Bourguiba après la crise économique de 1984-1985, et n’a pas tari d’éloges pour le régime de Ben Ali, issu d’un coup d’État militaire en 1987.

Sophie Bessis a documenté l’histoire du FMI en Tunisie, avec les bons, moins bons aspects et les nombreuses zones d’ombre. Et dans un texte magistral, l’essayiste Bessis considérait, déjà en 1987, que la Tunisie constitue un laboratoire idéologique : «la Banque mondiale et le FMI considèrent la Tunisie comme le laboratoire idéologique de l’Occident sur les problèmes de développement…».

Le principal aléa moral, créé par les prêts à taux réduits du FMI, a trait à une plus grande prise de risque par les gouvernements tunisiens qui, soutenus par le FMI, ont multiplié les emprunts (intérieurs et extérieurs) pour financer encore plus de largesses budgétaires, plus de gaspillages de l’État et plus de mal-gouvernance liée. Les élites politiques tunisiennes en profitent pour gagner les élections présidentielles, législatives.

Immoral, le FMI ferme les yeux et procure un financement qui devient toxique et contreproductif. Un financement qui profite ultimement à des acteurs politiques tunisiens et pas aux Tunisiens ordinaires, tout compte fait!

Sur le front monétaire, la principale réforme exigée par le FMI est celle de l’institutionnalisation de l’indépendance de la BCT, par le vote d’une loi dédiée en 2016. La BCT, et selon les engagements tenus avec le FMI, devrait contenir l’inflation à un niveau inférieur à 4% et donner plus de flexibilité dans les cours du dinar par rapport aux devises internationales.

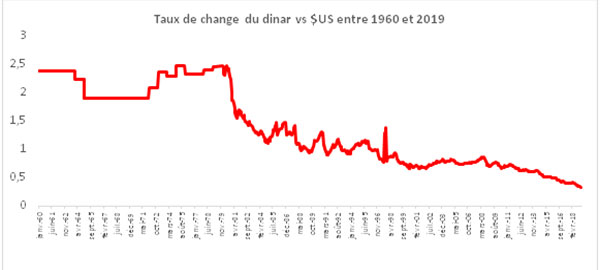

Dans le marasme, et de facto, la BCT et le FMI ont fini par «enfoncer» le dinar. La monnaie nationale a perdu depuis 2016, plus de 40% de sa valeur par rapport à l’Euro. Ici, l’histoire se répète, puisque le FMI est venu en aide à la Tunisie deux autres fois par le passé.

En 1964, l’appui du FMI a exigé une dévaluation de 25% de la valeur du dinar par rapport du dollar. En 1984-1986, l’appui du FMI a généré aussi une dévaluation du dinar de presque 20%. Chaque dévaluation occasionne une perte du pouvoir d’achat des Tunisiens, au lieu de les améliorer.

Les emprunts du FMI ont laissé des empreintes indélébiles sur la valeur du dinar tunisien.

Le dinar tunisien valait presque 3 dollars américains en 1958, date de son officialisation (sortie de la Zone Franc), il ne vaut plus que le tiers d’un dollar américain aujourd’hui, 62 ans après!

L’acharnement des politiques monétaristes doit cesser. Cet acharnement a perdu sa valeur ajoutée et son efficacité : rien fait de sensible sur la réduction de l’inflation, rien fait sur l’équilibre de la balance commerciale, rien changé dans les autres indicateurs déjà dans le rouge. Il a mis à plat les investissements, atrophié l’épargne et démantelé un tissu industriel déjà fragile. Incapable de financer l’importation des équipements, en raison de la chute du dinar, les gains de productivité du capital sont mis à zéro… compromettant la compétitivité économique de la Tunisie.

Les politiques monétaristes de la BCT et du FMI laminent la confiance, érodent la classe moyenne et étouffent les conditions de vie des plus précaires. Le tout fait que l’épargne s’atrophie, érodant la confiance envers ces politiciens qui ont fait patte blanche aux diktats du FMI. Et ce n’est pas par hasard que les Tunisiens sont désormais (en moyenne) les moins nantis économiquement comparativement aux Marocains, Algériens et même les Libyens qui sont en guerre civile depuis 2012.

* Universitaire au Canada.

Donnez votre avis