Les perspectives économiques et de liquidité de la Tunisie se sont améliorées cette année. Toutefois, les perspectives économiques à court et moyen terme du pays restent mitigées. Et ses difficultés économiques se sont aggravées par un niveau d’endettement extérieur très élevé et des finances publiques très fragiles. Ces défis étant censés persister à moyen terme, estime l’auteur, analyste chez Credendo, le 4e assureur-crédit public au monde.

Andres Hernandez Cardona

Les perspectives économiques et de liquidité de la Tunisie se sont améliorées cette année. Après des années dominées par des inquiétudes quant à la capacité du pays à honorer ses obligations extérieures, la confiance dans le pays a augmenté. Pourtant, malgré ces évolutions positives, les perspectives à court et moyen terme du pays d’Afrique du Nord restent entachées de défis importants et de profondes vulnérabilités macroéconomiques.

En 2024, la Tunisie devrait enfin retrouver un PIB réel comparable à celui d’avant la pandémie. Jusqu’à présent, la reprise économique du pays a été très lente et il est resté à la traîne par rapport à ses pairs d’Afrique du Nord. À titre de comparaison, tous les pays voisins (à l’exception de la Libye politiquement instable) avaient déjà réussi à retrouver ou à dépasser leurs niveaux de PIB réel d’avant la pandémie il y a deux ans. La croissance modeste du PIB réel de 1,6% prévue pour cette année est tirée par la bonne performance du secteur touristique dynamique, ainsi que par les transferts privés. Il s’agit des principales sources de recettes en devises du pays, qui ont également contribué à maintenir les réserves de change à des niveaux adéquats. En outre, le pays a jusqu’à présent été en mesure de respecter ses obligations extérieures, comme l’importante euro-obligation de 850 millions de dollars qui est arrivée à échéance en février dernier.

Conditions socioéconomiques difficiles et fondamentaux macroéconomiques faibles

Les perspectives économiques à court et moyen terme du pays restent moroses. Pour 2025, la croissance réelle du PIB est projetée à 1,6%, et à moyen terme, elle devrait rester faible, avec une moyenne inférieure à 1,5% du PIB.

La Tunisie a connu une stagnation économique générale depuis la révolution du jasmin, dans un contexte d’instabilité politique et de sous-investissement. Parallèlement, les récents chocs extérieurs tels que la pandémie de Covid-19 et la guerre en Ukraine ont aggravé la situation.

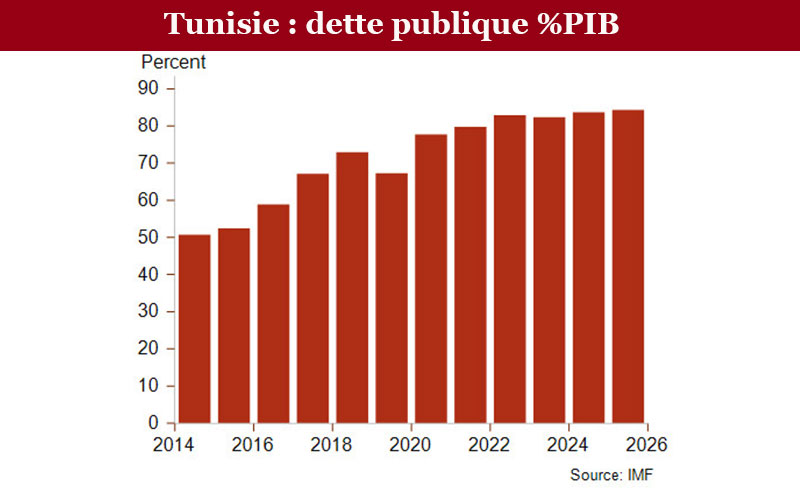

Les difficultés économiques du pays sont encore aggravées par son niveau élevé de dette extérieure et ses finances publiques très fragiles.

En fait, l’amélioration de la situation budgétaire et financière du pays est et restera un défi urgent. Après des années de déficits budgétaires récurrents (prévus à 6% du PIB en 2024), la Tunisie a accumulé des niveaux d’endettement élevés, estimés à 83,7% du PIB en 2024. En 2025, pour contenir les pressions budgétaires, les autorités prévoient d’introduire diverses réformes telles que l’augmentation des impôts sur les particuliers à revenus élevés et sur certaines entreprises, mais elles s’abstiennent toujours de mettre en œuvre les réformes identifiées par le FMI comme essentielles pour améliorer la stabilité macroéconomique, telles que la réforme du système de subventions et la réduction structurelle de la masse salariale. Au lieu de cela, le gouvernement a dénoncé ces mesures comme des déclencheurs de troubles sociaux compte tenu des difficultés socioéconomiques actuelles que traverse la Tunisie. Dans ces circonstances, cependant, les pressions budgétaires devraient persister.

La précarité des finances publiques pèsent sur les perspectives économiques

La Tunisie étant exclue des marchés financiers mondiaux et les négociations avec le FMI étant au point mort, les possibilités de financement du pays sont devenues limitées. Dans ces conditions, les autorités s’appuient de plus en plus sur le secteur bancaire national pour financer les déficits publics. Ces tendances pourraient affaiblir le secteur bancaire national et évincer le secteur privé, ce qui nuirait encore plus aux perspectives de croissance.

En outre, il existe également un risque accru que les autorités recourent à des mesures moins orthodoxes. Elles s’écartent déjà des politiques économiques standards, par exemple en février, elles ont utilisé les réserves de change pour honorer leurs obligations financières.

En outre, un nouveau projet de loi introduit l’obligation de consulter le gouvernement pour la définition de la politique monétaire et de la politique de change; s’il est adopté, ce nouveau projet de loi affaiblira l’indépendance de la banque centrale.

D’où des vulnérabilités persistantes et des progrès très limités dans l’amélioration de la stabilité macroéconomique.

Traduit de l’anglais.

Source : Credendo.

Donnez votre avis