Hier, mercredi 11 janvier 2023, The Economist a publié 5 notes de veille différentes, au sujet de la Tunisie. Des publications payantes pour des abonnés dans les milieux politiques et des affaires. Ma lecture en 7 points, illustrés par ces graphiques produits dans le cadre de la diffusion du The EIU (voir ci-dessous).

Par Moktar Lamari *

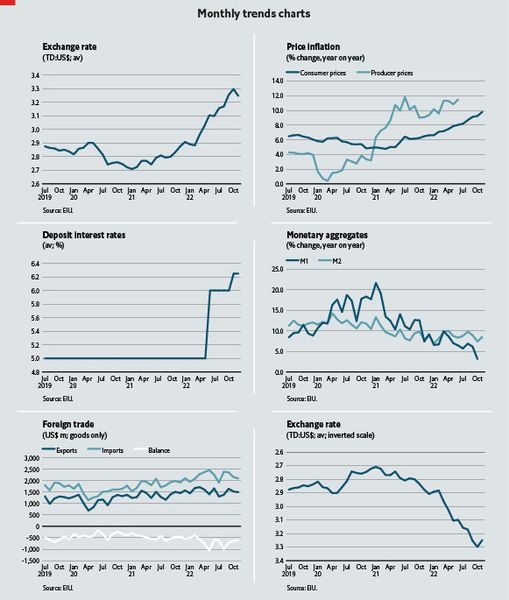

1- L’indice des prix à la production (IPP) dépasse l’indice des prix à la consommation (IPC). L’écart se creuse dangereusement, laissant comprendre que l’inflation va continuer à grimper, dépassant probablement les 12%, rapidement. Portant à croire que l’actuelle politique monétaire de la BCT est totalement inefficace.

La BCT reste dans une logique dogmatique : hausse de l’inflation implique hausse du taux directeur. Des hausses qui empireront l’inflation et les risques de rupture dans plusieurs filières de production. La preuve : l’inflation ne flanche pas depuis des années et reste supérieure à celle du Maroc et autres pays comparables.

2- Cet écart entre ces deux inflations jumelles et consanguines, explique aussi et dans une large mesure les pénuries de produits, la spéculation de certains grossistes.

Et pour cause, de nombreuses entreprises à faire faillite. Elles ne peuvent plus produire et vendre à perte. Cette réalité n’est pas rentrée dans les modèles explicatifs de l’État et du chef de l’État.

Les entreprises ne peuvent pas financer durablement les politiques erratiques et les promesses démagogiques intenables tenues par le gouvernement, dans le cadre du maintien du pouvoir d’achat.

3- L’écart entre importation et exportation se creuse aussi. Et cela ne fait que peser davantage sur les réserves en devises. La dette ne peut plus financer ce déficit et ce creuset qui ne fait que grossir.

La valeur du dinar risque d’en pâtir. EIU ne veut pas anticiper ouvertement la dépréciation du dinar. Mais, elle l’insinue de manière discrète et diplomatique.

4- La masse monétaire prend une tangente décroissante, même si le taux de croissance du M1 et M2 reste très élevé, entre 8 et 10% par an. La BCT sera de toute évidence mise à l’épreuve, le gouvernement a besoin de liquidité, qu’il ne peut pas chercher à l’international. Cela assèchera le marché et posera aux entreprises d’énormes problèmes de liquidité. Les banques nationales se frotteront les mains pour engranger encore plus de profit et d’argent facile.

5- La dualité inflationniste saute aux yeux et on voit bien que l’inflation qui sévit en Tunisie provient plus de l’offre que de la demande. Et cela n’est pas anodin.

Tous les opérateurs et décideurs au sein de l’Etat agissent pour contrôler les dysfonctionnements inflationnistes des politiques de demande (hausse des taux d’intérêt, chasse aux produits stockés, répression financière) alors qu’il faut agir aussi et surtout par des programmes visant des politiques d’offre.

Dit simplement des politiques qui restructurent les filières productions, qui stimulent l’investissement (baisse des taux directeurs, baisse de la taxation et conception de stimulas).

Il faut encore une fois un mix de politiques entre politique de demande et politique d’offre pour agir sur l’inflation, sans pénaliser les moteurs de l’investissement, de la croissance, des exportations et de l’offre de manière générales.

6- Le changement dans la nature des générateurs de l’inflation (offre ou demande) requiert un changement de paradigmes et des façons de faire et concevoir les politiques et des dosages des instruments à mettre en place (Policy design).

Pas certain que le président Kaïs Saïed est en mesure d’absorber cette réalité, lui qui ne fait qu’accuser les autres des résultats de son incompétence en matière de gouvernance budgétaire et de manque de vision stratégique pour les dossiers économiques. Pour ces dossier, le président de la république alterne entre le bâton (police), les sermons (justice) et ne touche pas les incitatifs du travail, de la productivité et de l’investissement.

7- Tous ces éléments méritent des mesures correctives proactives. Avec plus d’aides aux entreprises et un effort majeur pour soutenir l’investissement privé. L’État doit trouver l’argent dans la restructuration des entreprises publiques, entre autres. La dette n’étant pas une solution rentable, les taux d’intérêt risquent de dépasser largement les taux de rendements des investissements.

Blog de l’auteur : Economics for Tunisia.

Donnez votre avis