Le Fonds monétaire international (FMI) a réitéré son niet catégorique, pas d’argent sans réformes, fragilisant un accord préliminaire de 1,9 G$. Un mois plus tôt, la Banque mondiale (BM) avait suspendu son dialogue avec la Tunisie. A cela s’ajoutent des facteurs de risque politiques (crise migratoire, arrestations, tensions sociales). Comme si trop ce n’est pas assez…

Par Moktar Lamari *

Les problématiques sont structurelles. Et le président Kaïs Saïed et son gouvernement ne veulent pas parler des choses qui fâchent. De quoi assombrir les perspectives de croissance, faire plonger la valeur du dinar, éroder le pouvoir d’achat, malmener encore plus la confiance envers l’économie tunisienne et ses moteurs de relance.

Sur les autres fronts, le taux d’inflation, le taux de chômage et la corruption systémique ne connaissent pas de répit.

Déception des bailleurs de fonds

Le 7 mars 2023, la BM a annoncé qu’elle suspendait les discussions avec la Tunisie sur son cadre de partenariat par pays, qui décrit les «orientations stratégiques des engagements opérationnels au cours de la période 2023-2027». Elle a annulé sa réunion du conseil d’administration pour discuter du nouveau cadre tunisien qui était prévu le 21 mars, citant les commentaires anti-migrants formulés par le président Saïed.

En même temps, le FMI a exprimé ses préoccupations au sujet des récents développements, mais il a réaffirmé son engagement auprès des autorités tunisiennes. La France et l’Italie ne veulent pas que la situation migratoire dégénère en crise humanitaire de grande ampleur. Ils poussent le FMI à venir en aide d’urgence à notre pays.

La Tunisie vit une polycrise structurelle. Et les conséquences sont néfastes pour le pouvoir d’achat, pour les services publics et pour l’avenir des jeunes générations. Presque un jeune sur deux (16-34 ans) sont exclus et pénalisés: ni aux études, ni en formation professionnelle, ni en emploi rémunéré. Ceux-ci se jettent en mer pour dire non aux diktats de la paupérisation systémique et la faillite de la transition démocratique post 2011.

Cette trajectoire augmente les risques de retards dans l’accès de la Tunisie aux financements internationaux devenus indispensables pour sortir la tête de l’eau.

Périlleuse trajectoire macroéconomique

Le tout ne fait qu’assombrir les perspectives macroéconomiques de 2023. Ces retards dans le financement limiteront davantage la capacité du gouvernement à payer les subventions et les salaires du secteur public ainsi qu’à financer les importations.

A terme, et si rien ne change, le pays pourrait vivre des pénuries prolongées de biens de base sur le marché intérieur, poussant l’inflation à des niveaux encore plus inquiétant soit 12-13% d’ici la fin de l’année. L’eau est rationnée, les produits alimentaires subventionnés se font rares, alimentent des circuits parallèles et coûtent cher à l’Etat, en termes de popularité politique de ceux et celles au pouvoir.

Le taux de croissance pour 2023 ne dépassera guère 1,3%, selon les prévisions du FMI. Un taux représentant seulement le quart (25%) de la moyenne des taux de croissance dans les pays du Maghreb.

Les positions budgétaires et extérieures de la Tunisie ont été soumises à de fortes pressions dans un contexte de besoins de financement importants et d’un accès limité aux marchés internationaux.

Les déficits budgétaires sont criants, et le Trésor public a besoin de 24 milliards de dinars pour boucler le Budget de 2023.

Le déficit de la balance commerciale se creuse avec la hausse des cours des matières premières, et surtout depuis la guerre en Ukraine.

Cette situation réduit les réserves en devises sont à des niveaux très bas, ne dépassant pas les 7 milliards de dollars, soit moins de 100 jours d’importation, niveau jugé minimum pour ne pas mettre en péril les importations des médicaments et des produits incontournables pour la vie sociale et économique de tous les jours.

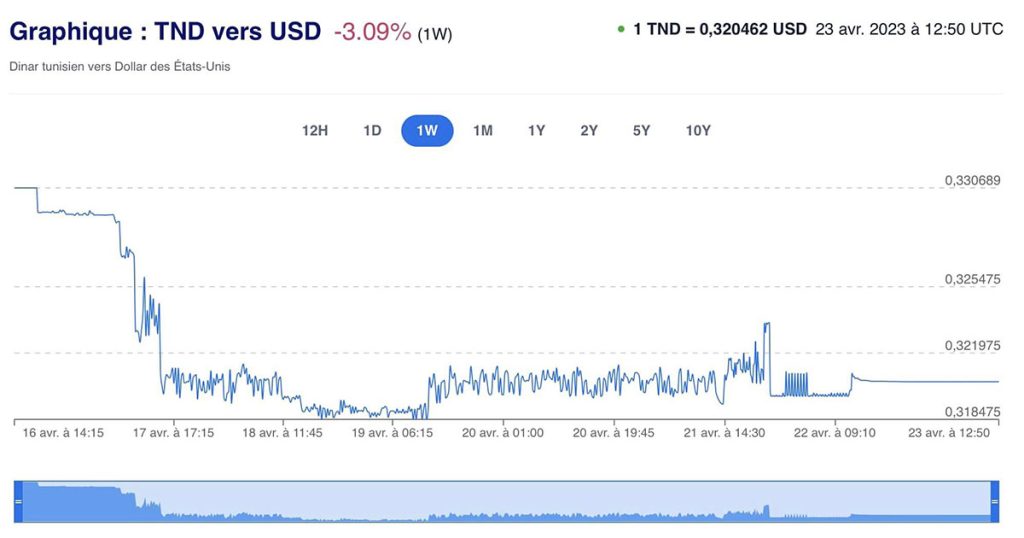

Le dinar perd 3,09 % face au dollar entre le 16 et le 23 avril 2023.

Le dinar pique du nez

Les tensions politiques n’arrangent rien, et les arrestations récentes dans les rangs de l’opposition, islamiste notamment, font monter la tension d’un cran.

Cette situation peut engendrer à son tour des risques élevés d’instabilité sociale qui pourraient retarder encore plus le programme du FMI et menacer l’accès du pays à des financements extérieurs.

La suspension des pourparlers d’engagement entre la BM et la Tunisie amplifie encore ces risques.

En effet, malgré ses commentaires relativement positifs, le FMI est réticent à approuver un accord final pour la Tunisie en l’absence de financement de la BM, l’un des plus grands prêteurs multilatéraux.

Cela entraînera de nouveaux retards dans l’accès au financement d’autres sources internationales qui ont conditionné leur soutien à un accord avec le FMI.

Cela entraînera un assèchement des réserves en devises et une augmentation de la pression sur le dinar.

Depuis le retour de la délégation représentant la Tunisie aux Spring meetings, du FMI et de la BM à Washington, la Banque centrale tunisienne a fait éroder la valeur du dinar de presque moins 3,1% par rapport au dollar de moins 4% par rapport à l’euro. Le dinar restera une variable d’ajustement économique en Tunisie.

Faute de réformes et faute de croissance, les politiques monétaires sanctionnent le pouvoir d’achat, pénalisent le portefeuille grâce au levier du taux de change.

Sans réformes économiques structurelles, sans politiques de rigueur budgétaire, le dinar va continuer sa dépréciation et probablement d’ici quelques mois, il faudra 4 dinars pour obtenir un dollar. Les importations et la dette tunisiennes sont libellées en dollar américain.

* Economiste universitaire.

Blog de l’auteur : Economics for Tunisia, E4T.

Donnez votre avis